- 小

- 中

- 大

- 超大

近日国际关税消息面持续发酵,对于业者心态产生一定影响。就双铜纸市场而言,中美之间直接贸易往来体量不大,因此关税调整对双铜纸直接影响较有限。但由于双铜纸出口单流向东南亚地区较多,随着美国对多国或地区加征关税陆续落地,双铜纸出口业务或有减量,进而对国内市场产生偏空影响。

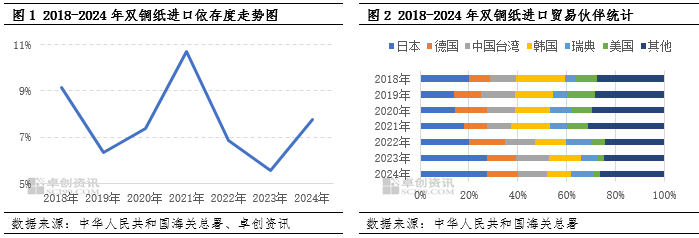

双铜纸进口依存度较低,与美国直接贸易量亦在低位

双铜纸进口依存度相对较低,从绝对值来看,2018-2024年期间,中国双铜纸进口量由39万吨下滑至22万吨水平,绝对值存下降态势。从进口依存度视角来看,2018-2024年期间低位震荡调整。2024年进口依存度仅7.77%。而且2018年至2024年期间,双铜纸,来自美国的进口量占比逐渐下滑,至2024年已不足3%。此外,国内双铜纸行业存有产能过剩情况,自身供给量充足,且目前生产企业基本为规模纸厂,生产品质的稳定性较强,下游终端采购进口纸补充的积极性降低。因此,近期关税政策的变动,从进口方面对双铜纸市场影响或较有限。

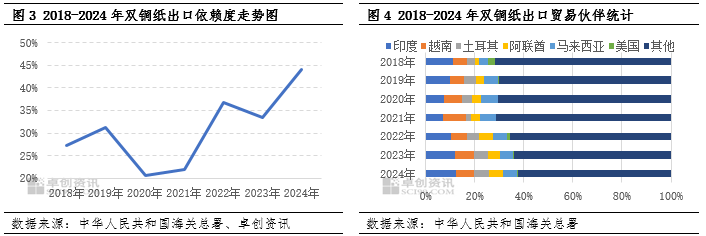

出口依赖度相对偏高,后续关税调整或存一定传导性影响

双铜纸出口依赖度情况来看,2018-2024年期间呈现上扬走势,其中高点出现在2024年,为44.08%,主要与东南亚主要贸易伙伴在传统节日及大型活动增加的背景下,对于双铜纸产生增量需求有关

2018-2024年期间,中国双铜纸主要出口贸易伙伴结构相对稳定。排名前五的分别为印度、越南、土耳其、阿联酋和马来西亚,以上5个贸易伙伴的出口量总和占比在35%-40%之间;去往美国的出口量近年来低位运行,2024年占比仅为0.37%。由此可见,中国直接出口至美国的双铜纸规模甚微,两国之间关税政策的叠加对于市场或难有明显的直接影响。

近期关税政策或对双铜纸市场存传导性影响

原纸出口订单存减量预期,或间接放大内贸市场竞争压力。从上述出口主要贸易伙伴中可以看出(图4),中国双铜纸主要出口流向为东南亚及欧洲部分地区,而本次美国加征关税的国家或地区中,亦包含越南、印度等东南亚国家。考虑叠加关税或更加拉高出口成本,东南亚部分国家或地区的出口贸易亦存受损可能,其需求规模或将有收缩表现。进一步影响其减少自中国进口原纸的意愿,则不排除后续国内部分企业出口订单受限后,促使其扩大内销规模,从而加剧内贸市场竞争形势的可能。但北京时间4月10日,美国宣布对部分国家关税调整的时间暂缓90天执行,并降低10%优惠关税,此举或将延后东南亚地区需求对中国市场出口出现明显影响的时间节点。

终端成品出口规模亦存下滑可能,传导至原纸环节亦表现为需求减量。除原纸直接出口外,双铜纸的下游应用于部分高端本册、商品说明书、吊牌等,若以上相关行业出口单后续亦减少,则可能拖累其企业采购原纸的积极性,进而传导至原纸环节,影响内贸需求的放量。

上游原料木浆市场受到消息面影响存下行走势,成本端存有偏空预期。由于原料木浆市场中,针叶浆具有较强金融属性,近日关税消息影响下,期货盘面震荡下行;而其价格的波动会对其他浆种产生联动性向下拖累。总体浆价趋弱运行过程中,对于纸价亦存偏空指引。

综上所述,若关税调整并落实后,国内双铜纸行业或将受到原纸出口减量、成本下跌以及终端成品减量等上下游因素的传导性影响,进而出现阶段性承压走势。