- 小

- 中

- 大

- 超大

2025年一季度玉米蛋白粉市场冲高后回落,主要受到原料玉米、相关替代品豆粕价格涨幅超预期,而后市场理性回归的“过山车”行情带动,此外下游需求的阶段性备货行为亦作用亦给蛋白粉市场冲高阶段提供了上涨支撑。短期来看,虽然玉米蛋白粉供应收紧,但终端需求复苏或因养殖利润不佳而受压制,市场维持刚需采购,叠加豆粕价格难提供有力支撑,因此预测短期玉米蛋白粉价格或上涨压力较大。

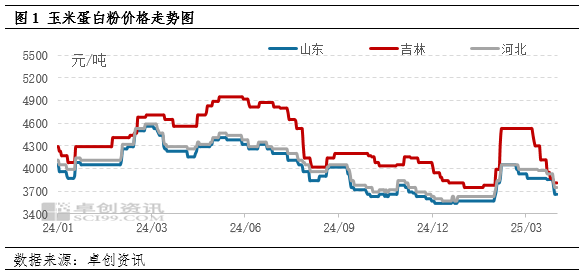

2025年一季度玉米蛋白粉先涨后跌,具体走势呈现“1-2月冲向高位,2-3月回落”的特点。1-2月受春节前备货需求提振,且玉米深加工企业开机率阶段性下降,叠加豆粕价格走强提振市场情绪,玉米蛋白粉价格受到支撑。据卓创数据统计,1月末全国蛋白粉均价尚不足3700元/吨,但2月就已经冲到4255元/吨,上涨570元/吨,涨幅15.47%。随后因豆粕价格回调及养殖端需求疲软,玉米蛋白粉价格承压下跌,月末均价回落至3805元/吨,较季度高点下跌约10.58%。整体来看,一季度玉米蛋白粉供需矛盾并不突出,价格波动更多受豆粕及养殖利润变化驱动。

玉米蛋白粉替代优势阶段性显现

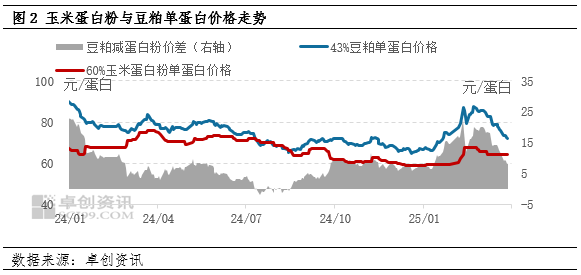

豆粕作为玉米蛋白粉的主要替代品,其价格变化对豆粕市场影响程度很深。一季度豆粕价格“过山车”进而带动玉米蛋白粉价格先涨后落。1月豆粕价格受南美天气炒作推动快速上涨,单蛋白价差(豆粕-玉米蛋白粉)平均值缩窄至11元/吨左右,玉米蛋白粉替代性价比下降。2月随着豆粕供应预期改善,高位豆粕价格回落,而玉米蛋白粉因需求支撑跌幅较小,单蛋白价差重新扩大至17元/吨,饲料企业配方中玉米蛋白粉添加比例有所提升,因而支撑玉米蛋白粉价格于2月冲至高点;后豆粕价格的继续回落,且蛋白粉市场需求得到满足价格开始下滑,3月二者价差再次缩减至,玉米蛋白粉替代性优势消失。

需求端拖累明显

作为玉米蛋白粉的主要下游,肉鸡养殖行业直接影响到玉米蛋白粉价格。一季度肉鸡养殖利润亏损,主因受节后消费淡季及饲料成本高位影响,肉鸡养殖利润持续承压。1-2月肉鸡养殖利润持续处于亏损状态,据卓创资讯统计,具体利润在-1.5-0元/羽,3月稍微好转,但整体处于0.5元/羽左右,部分仍处于亏损状态。养殖利润收缩直接导致饲料企业采购玉米蛋白粉的积极性下降,3月市场成交以刚需为主,部分企业甚至下调饲料中蛋白原料添加比例以降低成本,玉米蛋白粉需求低迷是价格高位回落的主要原因之一。此外,1-2月肉鸡存栏量也是处于下滑状态,养殖端补栏意愿低迷,需求端的疲软也是拖累玉米蛋白粉价格高位下滑的主要原因。

短期价格上涨压力较大

替代品豆粕、需求及供应是短期影响玉米蛋白粉价格的主要因素。替代品豆粕方面,二者价差已收窄,玉米蛋白粉的替代性价比明显下降,饲料企业更倾向于使用豆粕,导致玉米蛋白粉需求走弱。且4月豆粕因原料充裕价格或持续承压,会进一步削弱市场对蛋白粉的采购意愿,利空玉米蛋白粉市场。需求方面,养殖利润低迷,蛋白原料需求疲软。目前肉鸡养殖利润处于微利,部分仍处于亏损状态,后续养殖利润难有明显改善,抑制饲料企业的备货积极性,玉米蛋白粉的需求亦难有起色。供应方面,因深加工企业利润不佳,4月开机率出现下滑,玉米蛋白粉供应减少,在一定程度上缓解了利空因素带来的影响。综上所述,4月玉米蛋白粉市场虽然受供应收紧支撑,但因利空因素偏多,因此现货价格整体上涨压力较大。