- 小

- 中

- 大

- 超大

一季度白卡纸市场价格走势先涨后降,市场供需关系略有修复,但整体维持供大于求,纸价整体拉涨乏力。二季度,市场供应压力依然较大,由于需求增量有限,预计供需矛盾扩大,纸价或季节性下滑。

一季度市场价格先涨后落

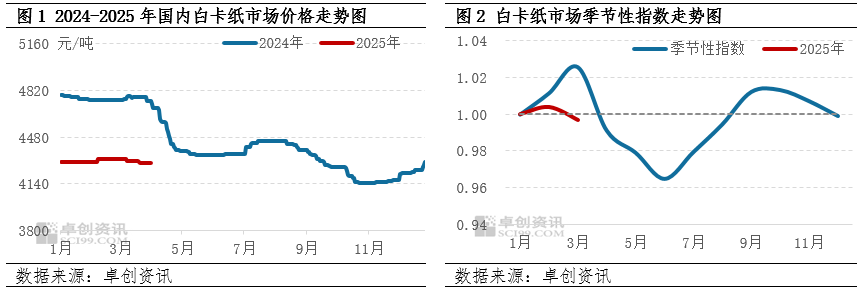

2024年一季度白卡纸市场价格走势先窄幅上涨后陆续下滑。一季度国内白卡纸市场均价4307.12元/吨,环比2024年四季度上涨2.68%,同比下跌9.55%;季度内高点出现在2月4320元/吨,低价出现在3月末4290元/吨。由于白卡纸价格整体处于近五年低位水平,行业盈利欠佳,规模纸厂于1月至3月逐月发布提涨200元/吨通知,以促进市场价格上行。从市场实际表现来看,仅2月市场在节后下游刚需补货支撑下部分成交上涨50-100元/吨,符合市场季节性上涨规律。1月则受春节假期因素影响,月内需求逐步减弱,市场走势整体上行乏力;3月市场订单释放不足,随着出货压力增加,以及相关产品白板纸价格持续下跌对市场心态产生利空传导,白卡纸市场呈现与历史性规律相反的下跌行情。

市场维持供大于求供需关系处于修复阶段

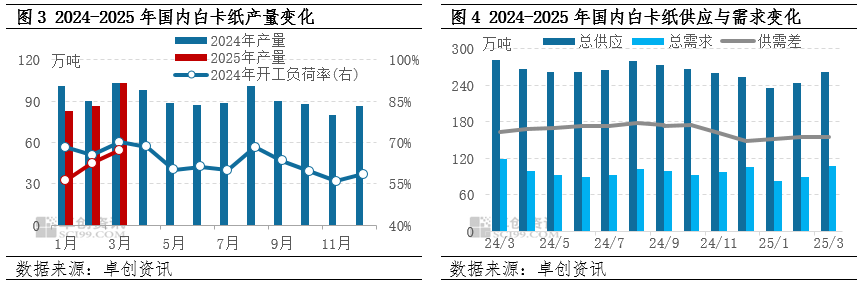

供应端:一季度白卡纸市场供应量环比下滑2.09%,同比减少6.40%左右。广西北海地区年产120万吨产能于一季度达产,但个别规模企业年产200万吨产能于2024年四季度停机后尚未复产,加之普通白卡纸盈利偏弱,部分企业产线加快产品结构升级,提升其他高附加值产品生产,从而影响2025年一季度白卡纸产量环比2024年四季度增加7.51%,同比2024年一季度则下滑7.30%左右。另外,由于2024年四季度末内需及外贸订单阶段性改善,以及市场价格拉涨刺激部分需求释放,市场产销略有好转,社会库存整体下滑,从而影响2025年一季度期初库存环比及同步均呈现下滑趋势,幅度分别在14.94%、5.13%;2025年一季度期初库存环比下滑幅度较大,是影响供应量较2024年四季度整体下滑的主要因素。一季度进口量整体维持在低位水平,较往年同期基本持平,对市场供应量影响较小。

需求端:一季度白卡纸市场需求量环比减少5.52%,同比减少7.21%。受春节假期因素影响,1月中下旬市场交投陆续放缓,月内消费整体偏弱,直至2月中上旬市场活跃度逐步恢复,但市场以交付前期订单为主,新单整体释放有限。而白板纸企业开年价格接连下调,进一步增强业者对于订单延续性不足的预判,印刷厂谨慎观望情绪提升,对市场交投气氛回升以及白卡纸企业价格拉涨向下传导形成一定阻力。3月中下旬开始市场订单减弱迹象更为明显,纸价陆续下行。总体来看,国内经济恢复较缓,居民消费意愿偏弱,影响市场有效订单释放不足。春节后白卡纸市场需求小旺季整体表现低于预期,从市场反馈来看,部分印刷厂订单同比减少2-3成。部分规模纸厂原纸出口订单良好,从海关数据来看,同比增加3.32%左右,为纸厂维持促涨态度提供一定支撑作用。

一季度,白卡纸市场供应与需求同步减少,整体维持供大于求,市场运行承压。纸厂一方面持续拉涨,以促进市场价格回归合理水平,但实际涨价落实较有限;一方面企业也在积极寻找转型方向,或转产或增加出口,以降低自身产销压力。从一季度市场供需数据来看,白卡纸供应同比缩减量略高于需求,供需差小幅收窄,市场供需关系有一定修复,对于减缓纸价下跌趋势起到一定积极意义,一季度白卡纸价格整体波动幅度较去年同期收窄。

二季度市场缺乏利好支撑市场价格或探底调整

供应与需求保持同步增长,供应过剩情况或加剧。二季度白卡纸企业尚无明确检修计划,主流企业将保持正常生产。同时,湖北玖龙年产120万吨、山东金天和年产30万吨产能或于上半年投放,市场总体供应压力存增加趋势。市场需求来看,随着产量增加,纸厂将积极促销,从而带动销量增长。但二季度国内节假日不多、温度升高,节日订单以及医药、食品包装类需求或减弱,叠加中美关税政策对市场心态面的传导影响,或对终端消费起到一定抑制影响。因此,预计二季度白卡纸市场供应增量大于需求,供需差或进一步扩大。

原料木浆价格或承压下行,成本端对纸价支撑点下移。在中美贸易摩擦升级背景下,市场情绪受到波及,目前进口木浆价格陆续下滑。其下游白卡纸、文化纸及生活用纸企业价格拉涨落实效果不佳,市场价格则已显露出下跌趋势,向上反馈至木浆市场,纸厂存在压价采浆或暂缓采购情况。预计下游原纸盈利在二季度难有改善的情况下,将牵制木浆需求放量,对浆价或形成震荡下行驱动。但同时,在近期国内外浆厂检修影响下,木浆供应存在阶段性收窄,加之人民币汇率波动或影响后期进口木浆到货成本提升,市场仍存一定惜售心理,浆价下行空间或有限。

综合来看,二季度白卡纸市场供需差存扩大预期,基于供需主导逻辑,市场或大概率呈现季节性下滑趋势。成本方面,随着浆价下滑,对纸价的支撑力度亦有所减弱,为市场以价换量腾出一定空间,但行业盈利仍是纸厂首要考虑的问题,不排除企业将存在限产或转产以保价的可能。