- 小

- 中

- 大

- 超大

【导语】受成本下降和库存水平回升的影响,一季度生铁价格先涨后跌。二季度来看,预计供应减量有限,需求疲软难改,成本预计承压,市场价格缺少利好支撑,二季度生铁价格或表现震荡趋弱。

一季度生铁价格先涨后跌价格重心下移

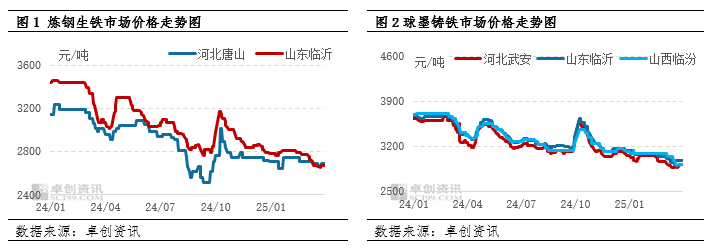

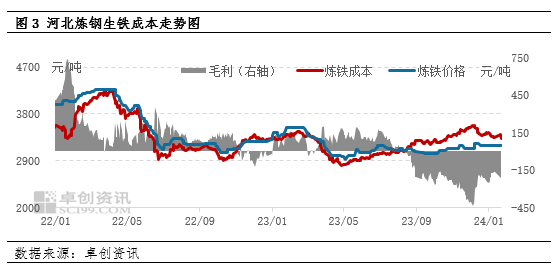

一季度生铁市场价格走势呈现先涨后跌走势,价格重心下移。截止到3月31日,山东炼钢生铁一季度均价为2752.88元/吨,环比下降5.62%,同比下降17.98;河北球墨铸铁一季度均价为3037.74元/吨,环比下降5.87%,同比下降15.21%。1月底期货盘面拉涨,市场心态好转,加上库存低位,价格反弹上涨。2-3月份生铁市场供应稳中回升,需求释放不多,成本支撑松动,加上3月市场会议预期落空,心态不佳,影响生铁价格重心下移。

一季度来看,主要是受成本下降和库存水平上升的影响,导致生铁呈现先涨后跌走势,具体从以下几个方面来分析。

成本稳中下降影响生铁价格重心下移

一季度生铁成本先稳后降,截至3月28日,河北炼钢生铁成本3月均值为2479.81元/吨,较1月成本月均值2607.05元/吨下降4.88%。具体来看,2025年1-3月份国内焦炭市场供强需弱矛盾突出,价格偏弱下滑为主。截至3月31日,山西准一湿熄焦出厂价收于1185元/吨,较1月初累计下滑300元/吨,降幅20.2%。一季度铁矿石价格整体先涨后降,价格重心波动不大,截至3月31日,日照港PB粉价格为775元/吨,较1月初下滑1.02%。焦炭和铁矿石价格重心双重下跌,焦炭降幅较大,原料价格下调带动成本下降,成本支撑不断松动,进而影响生铁价格重心下移。

库存先减后增库存水平整体上升生铁价格先涨后跌

1月份,受供应端检修高炉增多影响,在产铁厂数量减少,供应稳中下滑。下游陆续进入放假状态,月底市场喊涨刺激部分需求释放,库存得到下降。2月份,供应端春节后陆续复产,供应逐步增加。下游复工较往年推迟,复工后部分使用前期备货,对原料采购较弱,供需错配,库存开始增加。3月份基本面改善不大,库存继续攀升。一季度来看,库存表现先减后增,库存水平整体上升,铁厂被动降价出货,影响生铁价格先跌后涨,价格重心下移。

二季度生铁市场或价格重心下移

从供应来看,进入二季度,4-5月份市场对传统旺季存向好预期,预计在产铁厂继续正常生产,加上部分铁厂有复产意愿,4-5月份产量较难有明显下降;6月份或有铁厂受淡季影响,库存压力增加而被动检修,供应量有望减少。库存来看,铁厂延续低位库存策略,积极出货,二季度有望出现短期库存低位水平,为生铁价格阶段性上涨提供一定支撑。整体来看,二季度生铁产量或稳中减少,降幅不大。

从需求来看,随着传统的需求旺季来临,或有季节性需求释放,4-5月需求释放概率较大,对4-5月生铁价格阶段性反弹有一定支撑。6月随着高温天气影响,下游陆续放假,对原料需求减少。整体来看,全年下游维持短期生产原料采购原则,随采随用,另外考虑国外关税对国内市场的影响,生铁需求或受到一定影响,预计二季度生铁需求继续受限。

从成本来看,矿石方面,钢厂利润尚有空间下,或存在生产惯性,因此预计二季度铁水降幅有限,但铁水拐点或对市场情绪形成冲击,铁矿石基本面转弱预期下,矿价仍或有低探可能。焦炭方面,二季度需求端有望季节性好转,供强需弱局面好转,价格或逐渐筑底并向上修复,但新的关税政策执行利空钢材价格等利空因素将抑制焦炭价格的反弹,因此二季度焦炭市场整体行情不能过分乐观。综合来看,成本对生铁价格支撑不足。

综合来看,二季度供应或降幅有限,生铁需求继续受限,成本支撑不足,生铁市场缺少利好支撑,二季度生铁价格走势或震荡趋弱,价格重心下移。