- 小

- 中

- 大

- 超大

黄金今早再创新高(周四早盘最高突破3357美元/盎司)。虽然黄金在传统上与保护财富免受通胀之害联系在一起(从长远来看,这可能是正确的),但我认为我们可以有把握地说,这并不是因为此前公布的英国通胀数据略低于预期(英国3月通胀下滑,英国央行未来料将多次降息)。

黄金现在的交易价格已超过每盎司3300美元。我不知道你们怎么想,但我已经老了,我还记得曾经这样的价格被认为简直是天方夜谭。

2000年4月,黄金在每盎司大约250美元的低谷价格附近徘徊。

假设当时有人问,在未来的25年里,投资者是应该购买并持有黄金,还是应该购买并持有标普500指数。当时的黄金就像阑尾,是一种残存的金融器官,其效用早已消失在时间的迷雾中。我向你保证,任何选择黄金而不是美国股票的人都会被笑掉大牙。

然而,如果真的有“金虫”选择了黄金,从那时算起(2000年4月14日),我们的这位“金虫”朋友的资金增长了11倍,而那位热爱美股的“聪明朋友”的资金仅增长了6倍。

你可能会认为这是不公平的。当时黄金正处于最低点,而美国股市刚刚开始在互联网泡沫的顶峰出现波动。这个观点很有道理。

如果你在2003年3月初科技股暴跌的底部买入标普500指数(并记得投资那些股息),你现在的回报率将达到10倍,而黄金在同样时间段的回报率只有9倍。

你可以从中得到三点启示:

- 其一,估值真的非常非常重要,如果你在某样东西便宜的时候买入,通常会比在贵的时候买入获得更好的回报。

- 其二,乱改起始日期对相对业绩的影响是惊人的。在座的金融专业人士就不用我提醒了。

- 第三,也是最重要的一点,世界仍然出人意料地喜欢“宠物石”(此处指黄金)。

正如现代研究表明,“无用”的阑尾实际上可能对肠道健康和免疫系统起着至关重要的作用,看来黄金在世界金融生态圈中仍然可以发挥作用。

那么,贵金属在告诉我们什么?贵金属现在是怎么回事?

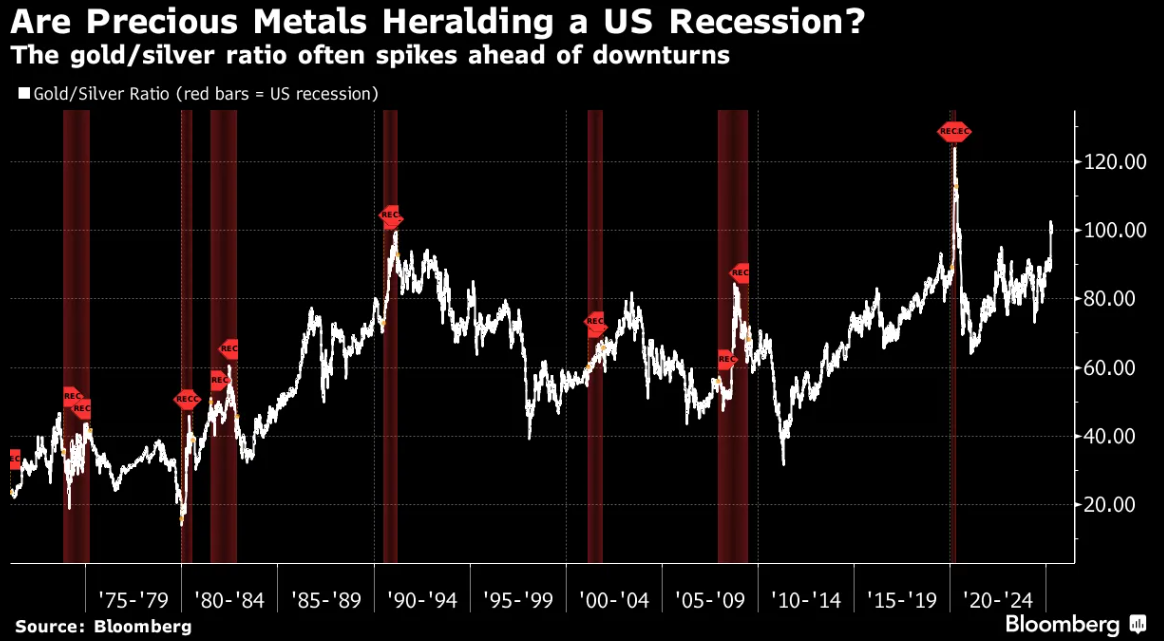

今天上午,我读到了彭博资讯高级商品策略师迈克-麦格隆(Mike McGlone)撰写的一篇有趣的文章。麦格隆分析了黄金与人气较小的白银相比的走势。

下面的图表可以追溯到1970年,也就是黄金被允许自由浮动之前。Y轴显示一盎司黄金可以购买多少盎司白银。

正如您所看到的,一盎司黄金目前能换来100多盎司白银,这在历史上是非常高的。事实上,只有在新冠疫情封锁恐慌最严重的时候,才能高过这一数字。

这意味着什么呢?麦格隆指出,在美国经济衰退之前和衰退期间,这一比率往往会飙升(如上图中的红柱所示)。

这是有道理的。就其特性和驱动因素而言,黄金几乎完全是一种货币金属。它有一些工业用途,当然也用于珠宝首饰,但它主要被视为一种金融资产,一种在动荡时期具有“避风港”特性的资产(注意,“避风港”并不意味着它的价格不会下跌!)。

相比之下,白银既具有货币特性,但它也在很大程度上用于工业,具有耐用、可分割、稀缺的特性,足以保持其价值(以一种不稳定的方式)。

因此,当投资者既担心经济衰退,又担心金融体系的健康状况时,你会预期黄金的表现优于白银,因为这种时候的货币需求要么上升,要么不受影响,而工业需求则下降,这相对拖累了白银。

我不认为你必须是世界上最悲观的人,才会认为美国经济衰退是目前可能出现的结果。但我们只能拭目以待。

黄金是否变得太贵了?

至于现在的黄金——如果你持有着它,我想你一定想知道它还能走多高。我不知道(很明显)。但市场热情正在高涨。我注意到,黄金矿业交易所交易基金(ETF)目前正在适当地突破走高。

就情绪而言,我还没有看到任何明显的杂志封面指标,但黄金的相对默默无闻意味着你必须在商业版和财经媒体上多花点心思。

我不敢保证(如果我错了,请给我一些例子——我很乐意看到),但我认为,即使在2011年的高点,黄金也从未登上过主流报纸的头版(当然不是在英国),尽管我模糊地记得,至少有一家美国大型投资杂志在顶部附近有黄金封面。

美国银行最新的月度全球基金经理调查发现,受访者认为“做多黄金”是最拥挤的交易。这是黄金首次以这种方式位居榜首。不过,这并不能说明太多问题——从2018年开始,做多美国科技股经常被评为最拥挤的交易,因此这并不是一个明显的“信息”。

这么说吧——黄金肯定不再是平静的牛市了。它在短时间内走了很长一段路,如果出现任何类似好消息的回调,我都不会感到惊讶。同样,我也不“觉得”现在是顶峰。

上两次黄金大牛市(1980年和2011年)结束时,白银曾一度达到每盎司50美元。这并不是一个科学的样本。但我想说的是,如果这种情况再次发生,如果不至少重新审视一下自己的黄金配置,那就太勇敢了。

以上内容来自彭博专栏Money Distilled的作者John Stepek