- 小

- 中

- 大

- 超大

高盛顶级策略师多米尼克·威尔逊(Dominic Wilson)在上周的报告中提出:要促使美联储降息,需要劳动力市场急剧恶化,即“失业率任何显著上升的压力都将促使美联储果断采取行动”。

以下摘录自威尔逊的报告《刀锋边缘》(Along the Knife Edge):

4月9日对等关税的暂停缓解了金融环境的急剧紧缩,将美国经济从衰退悬崖边缘拉回……但由于政策不确定性仍高企、企业和消费者信心低迷、实际收入增长可能收缩,经济仍可能陷入衰退。我们认为全面衰退将导致标普500指数跌至4600点,高收益债利差突破600基点,短期收益率低于3%。

近期动荡暴露的金融脆弱性(包括美国国债市场)也可能随时再现。已实施关税对通胀的影响及劳动力市场雇佣行为的变化需要时间显现,因此未来至少两三个月我们仍将处于“衰退观察期”。

贸易和财政政策路径的不确定性也阻碍美联储果断行动。包括鲍威尔在内的美联储官员近期均强调这些矛盾,指出稳定通胀预期的重要性,并坚持谨慎态度。尽管调查显示消费者通胀预期飙升,但市场指标(除受关税直接影响的最短期数据外)已回落。

综上,衰退很可能来临,唯一阻碍美联储行动的是关税引发的短期通胀威胁。但正如明尼阿波利斯联储经济学家哈维尔·比安奇(Javier Bianchi)所言:关税是负面需求冲击,意味着通缩,美联储必须透过短暂通胀实施扩张性货币政策(即降息)以避免更严重的经济后果。

高盛的结论同样如此:

我们认为失业率显著上升压力将迫使美联储转向行动,经济衰退可能引发短期内200基点的快速降息。这虽少于典型衰退期的降幅,但远超市场预期。

换言之,特朗普只需推动失业人数激增——转化为失业率的“上升压力”——就能让鲍威尔屈服。

不止高盛,美联储副主席沃勒上周也证实,尽管7月前难以评估关税影响(需等到2025年下半年),但届时可能为时已晚。他认为关税只会产生一次性价格效应,并称“需要勇气将关税引发的涨价视为暂时现象”。

显然,当前鲍威尔毫无勇气(尤其考虑到其决策中的政治考量),但沃勒指出,促使美联储快速行动的触发器与高盛所述一致:关税可能导致裁员激增和失业率上升,且失业水平不如增速关键——“关税或使失业率快速攀升”。

沃勒的结论:一旦失业率加速上升,激进降息将接踵而至。

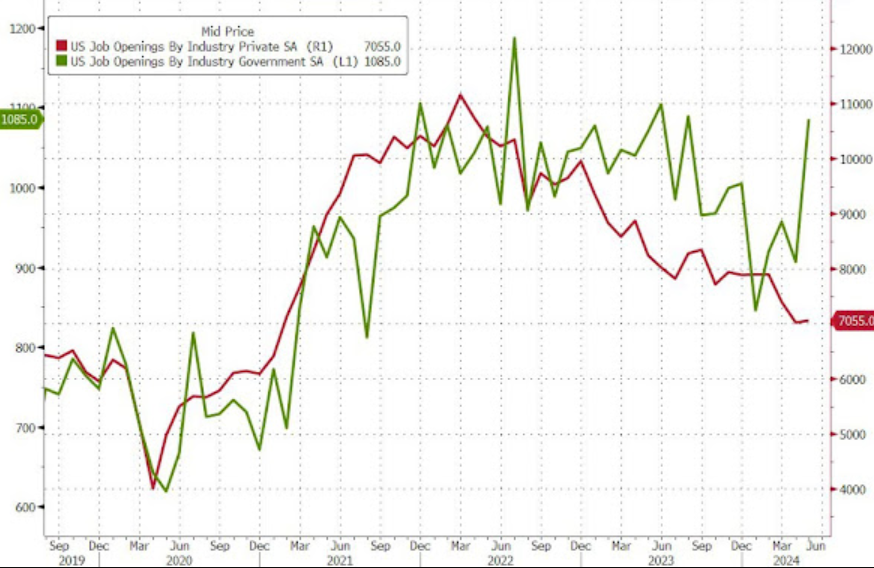

最后,若特朗普思考如何“策划”失业率飙升以逼鲍威尔就范,他只需延续现有政策。去年就业报告中的强劲数据主要来自政府职位激增。如今拜登时代黯然落幕:本月数据显示联邦政府裁员导致了三月历史最高失业纪录。

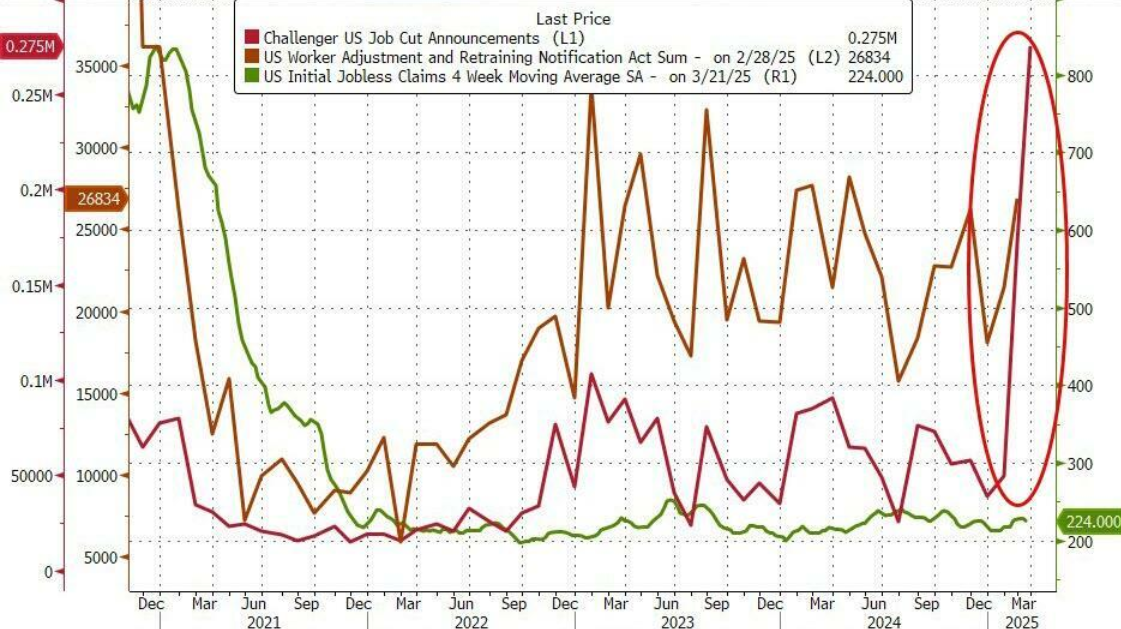

人力资源公司Challenger, Gray & Christmas挑战者公司的高级副总裁Andrew Challenger这样描述政府裁员:“上月裁员主要由政府效率部(DOGE)的联邦岗位削减计划主导。若非如此,这原本是个裁员平静的月份。”如下图所示。

换句话说,特朗普只需维持当前政府部门的激进裁员节奏(即彻底释放马斯克的DOGE计划),就足以抵消其他领域就业增长,推动总失业率飙升,届时鲍威尔将别无选择只能投降。一旦他放松美国金融条件,使美国更易发动长期贸易战,其他国家很快将效仿鲍威尔的步伐。