- 小

- 中

- 大

- 超大

在上周五4月份非农就业报告公布15分钟后,美国总统特朗普就抓住就业增长出人意料地强劲这一契机,加大了对美联储主席鲍威尔的施压力度,称没有理由暂缓降息。

债券交易员却得出了完全相反的结论。

特朗普的贸易战给金融市场造成了严重破坏,并埋下了美国经济衰退的隐忧,在此背景下,美国的招聘步伐以及上周四公布的一份并不像预期那样乐观的制造业报告,促使交易员们回调了降息押注。

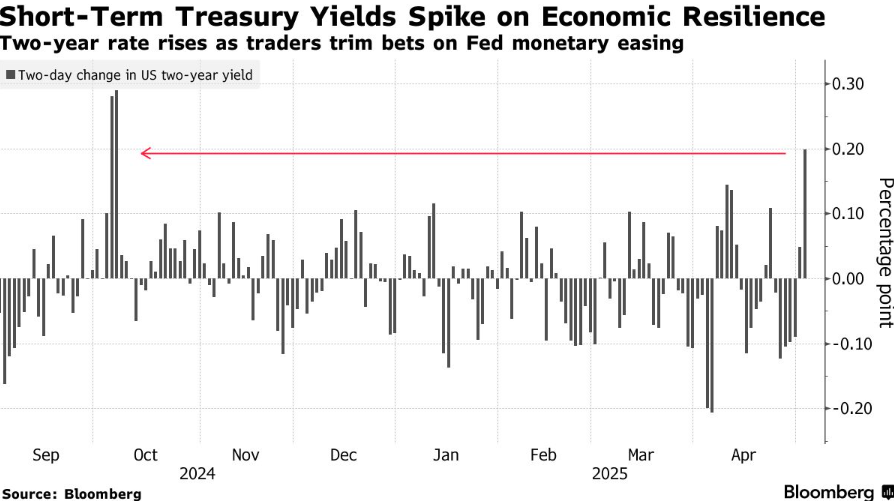

在预期美联储最快将于下月开始放宽政策以抑制经济下滑而大举买入短期国债之后,他们又改变了方向。两年期美债收益率上周五飙升,创下去年10月份以来最大的两日跳升幅度,期货交易者开始对美联储官员一直在努力宣传的内容进行定价——他们将继续保持观望状态,直到有更多证据表明经济已经转向。

“由于通胀率高于美联储的目标,关税可能推高物价,劳动力市场依然稳健,我认为美联储不太可能采取任何行动,”摩根大通资产管理公司投资组合经理Priya Misra说。“但一切取决于数据,到美联储6月中旬开会时,数据可能会转弱。”

最新数据凸显了一个令人困扰的现实:自一个月前特朗普挑起美国对世界的贸易战以来,市场就一直处于摇摆不定的状态,引发了自新冠疫情或2008年信贷危机以来从未有过的波动,因为他的关税暂停、威胁和谈判姿态让人几乎无法预测这一切将如何发展。

几乎可以肯定的是,随着企业供应链被打乱、消费者信心下滑以及已实施的关税上调至少会带来暂时的通胀冲击,美国经济最终会放缓。

然而,在结果尚不明朗、大部分影响尚未显现的情况下,经济至少在上个月仍然保持了足够的韧性,使标普500指数反弹至特朗普4月2日推出对等关税之前的水平。

哥伦比亚Threadneedle公司利率策略师Ed Al-Hussainy说:“现在的数据还不错,美联储喜欢慢慢来。这使得降息预期很脆弱。”

期货合约目前反映出,美联储可能在7月或9月之前维持基准利率不变。上周早些时候,市场认为美联储最早将在6月会议上降息的可能性很大。上周五就业数据公布后,高盛和巴克莱银行的经济学家都将下次降息的预期从6月份推迟到了7月份。

彭博首席美国利率策略师Ira Jersey表示:“市场预计美联储将在明年年中之前将利率降至3%以下,因为市场已将经济放缓的因素考虑在内。然而,正如过去几年所显示的那样,美国经济可能比市场和专业预测者所预期的更具弹性。不过,我们同意市场的看法,即在实际增长非常缓慢、通胀持续高企(按核心PCE平减指数计算高于3%)的滞胀型环境中存在重大风险。”

特朗普多次抨击鲍威尔自去年12月以来保持利率稳定。在上个月市场暴跌时,这位总统加大了对美联储主席的攻击力度,声称他有权解雇鲍威尔,激起了人们对他将寻求挑战央行政治独立性并破坏其抗击通胀信誉的担忧。

虽然他在股价暴跌后放弃了这一威胁,但他的政府仍在继续向美联储施压,要求其放宽政策。财政部长贝森特上周指出,此前两年期美债收益率的下降表明,市场正在发出美联储降息速度不够快的信号。

特朗普上周五在社交媒体上发表文章,旗帜鲜明地提到了就业数据,并称美联储对通胀的担忧是错误的。

但鲍威尔和其他政策制定者曾一度被新冠疫情后消费者价格的飙升吓懵了,他们一直强调,由于通胀率继续保持在2%的目标之上,他们并不急于做出反应。

在本周三宣布利率之前,鲍威尔和他的同事们强调,美联储必须确保特朗普关税带来的任何价格上涨不会导致消费者价格再次持续上涨。但他们也明确表示,如果经济恶化,他们将介入。

这种风险使得债券投资者继续押注美联储最终会比其最新预测显示的更为激进,最新预测显示决策者预计今年将降息两次(每次25个基点)。然而,由于特朗普的贸易政策使前景变得暗淡,期货价格预计到今年年底将有三次降息。

法国兴业银行的固定收益策略师Subadra Rajappa说:“债券投资者对未来几个月的经济轨迹感到担忧。市场的想法是,美联储将尽可能长时间地按兵不动——当他们降息时,他们必须激进降息。”