- 小

- 中

- 大

- 超大

【导语】5月20日,国内白卡纸规模企业纷纷发布接单价格上调200元/吨通知,市场拉涨情绪蔓延,贸易商逐步显露跟涨意愿。当前纸价低位,行业盈利持续承压,恰逢中美贸易关系缓和消息释放,为市场提供价格拉涨契机。考虑此轮市场看涨心态趋强,贸易商提涨价格以改善纸价倒挂的诉求提升,预计市场价格或存阶段性小幅上涨,但传统需求淡季背景下,市场供需矛盾无实质性改善,6月下旬纸价仍存回落风险。

纸价跌至底部纸厂“涨”声再起

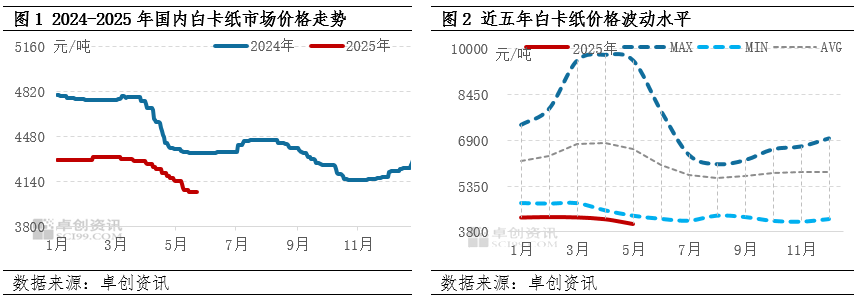

5月,国内白卡纸市场价格延续下行趋势,纸价跌至近五年底部水平。上旬市场看空情绪较浓,贸易商普遍降价抢量,纸价下跌较明显。5月12日中美贸易关系缓和消息释放,宏观情绪好转,上游原料木浆价格率先反弹上涨,白卡纸盈利受损,纸厂涨价意愿增强,并于20日发布价格提涨200元/吨通知。在心态好转以及纸厂促涨因素带动下,中下旬市场逐步止跌,并且贸易商开始试探拉涨。但截至5月23日,市场整体落实情况并不乐观,国内市场均价收于4065元/吨,较月初4140元/吨,下跌75元/吨,跌幅1.81%。

成本支撑及情绪传导市场存阶段性上涨动力

当前白卡纸行业理论盈利整体处于亏损状态,考虑化机浆自给对成本的摊薄影响,规模企业盈利略好于行业平均水平,但整体亦处于盈亏线附近。随着时间推移,预计原料木浆市场走势受宏观情绪利好影响将有所减弱,在木浆高位港口库存、国产木浆产能爬坡,以及多数原纸企业盈利偏弱、压价采浆等因素影响下,阔叶浆及化机浆易跌难涨。但木浆前期高价外盘到货,木浆价格整体下行空间有限,因此白卡纸高成本、低盈利的现状并不能得到有效缓解,纸厂将继续促进市场价格上调。贸易商后期到货成本预期提升,拉涨纸价以改善市场价格倒挂的诉求提升,伴随着涨价情绪的不断传导,或带动5月末至6月上旬市场成交重心小幅上涨。

市场供强需弱纸价上行延续性存阻力

5-6月国内节日订单减少,终端医药、食品等领域订单处于淡季,电子产品订单亦受“618”大促带动不足,国内消费整体偏弱。因此,90天关税窗口期内终端出口订单释放情况较为关键,但考虑船运运输周期至少30-40天,7月初需完成报关,客户剩余原料采购及生产时间较为紧张,预计6月中下旬开始抢出口订单或整体减弱。另外,从主要出口领域来看,家居、玩具以及服装等对白卡纸的整体消耗量占比不大,因此5月底至6月上旬终端出口订单对白卡纸需求改善的带动性整体预期不强,市场传统需求淡季的大趋势或难以改变。再从供应来看,除个别企业产线近期存在停机或技改外,多数企业暂无明确检修计划,市场供应仍显宽松,因此市场供强需弱的问题暂无实质性改变,纸价整体上行空间受限,且延续性不足。

综上所述,预计5月底至6月,白卡纸市场价格或先涨后落,主要受驱动因素阶段性转化影响。5月底至6月上旬,由于白卡纸价格处于底部水平,成本端尚存一定支撑,叠加市场拉涨情绪不断酝酿,市场或上行调整。6月中下旬,随着90天关税窗口期内出口订单减弱,若无纸厂控产拉涨等其他利好因素进一步刺激影响,市场走势将回归供需主导逻辑,预计中旬纸价暂时僵持整理,下旬价格或存回落风险。