- 小

- 中

- 大

- 超大

一位华尔街策略师周三称,未来一个月左右可能有大量资金涌入股市。

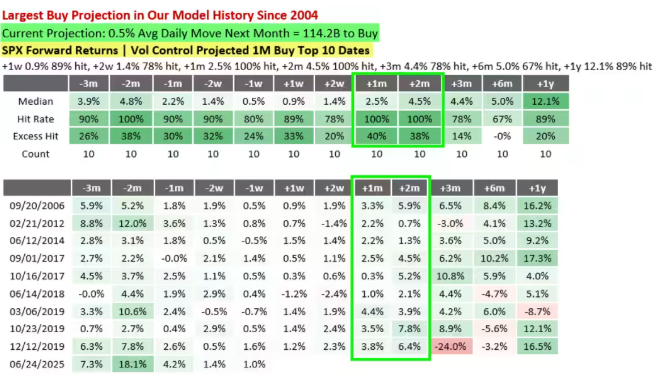

野村证券(Nomura)跨资产策略师查理·麦克埃利戈特(Charlie McElligott)在与《市场观察》分享的报告中表示,其追踪波动控制基金(Volatility-control funds)预期资金流入的模型显示,这些投资者可能在未来一个月内向股市注入超1000亿美元。

麦克埃利戈特称,这是该模型自2004年启用以来的最高预测值。周三标普500指数逼近2月以来的首个历史收盘新高。

波动控制基金属于系统性基金的分支,这类基金通常使用算法和预设参数决策,而非依赖人工判断,且多运用杠杆并频繁调整市场敞口。麦克埃利戈特模型追踪的基金常将已实现波动率(用于衡量股票在给定时期内的实际波动程度)作为核心指标,决定其在股市的配置规模。值得注意的是,其敞口未必直接购买股票——许多基金主要在衍生品市场交易期权和期货合约。

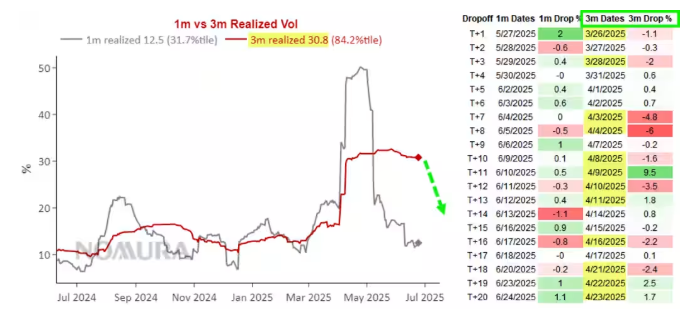

他指出,模型预测主要受三个月已实现波动率即将下降驱动。3月末至4月初股市暴跌时,已实现波动率飙升,但随着剧烈波动消退,系统性基金的风险管理人可能很快允许其重新增加敞口。过去六周市场看似恢复平静,也强化了“安全重返市场”的认知。

麦克埃利戈特告诉《市场观察》,模型可能低估了系统性基金的规模。由于多数采用该策略的是对冲基金,因此难以准确评估可配置资金量。但历史上,当模型预示系统性交易员可能大举买入时,股市往往在未来1-2个月录得强劲回报,且超额收益显著(如下图所示)。

自4月以来美股显著反弹,道琼斯市场数据显示,标普500指数若再创历史新高,可能成为史上最快反弹。周二纳斯达克100指数录得2月以来首个历史收盘新高,科技股是近期市场上涨的主要动力。

但麦克埃利戈特警告狂欢难持续:这类资金稳定性差,其涌入可能催生新一轮抛售。若波动率再次抬头,可能引发类似8月的剧烈抛售——当时日元套利交易平仓引发全球股市下跌。期权交易商为对冲敞口也可能加剧抛压。