- 小

- 中

- 大

- 超大

谷物方面

硬质小麦(Durum Wheat):39%的产区处于干旱状态,与前一周持平,较去年同期增加33个百分点。

春小麦(Spring Wheat):29%的产区处于干旱状态,较前一周增加4个百分点,较去年同期增加25个百分点。

冬小麦(Winter Wheat):24%的产区处于干旱状态,较前一周增加4个百分点,较去年同期增加5个百分点。

玉米(Corn):12%的产区处于干旱状态,较前一周下降4个百分点,较去年同期增加4个百分点。

大豆(Soybeans):8%的产区处于干旱状态,较前一周下降4个百分点,较去年同期下降1个百分点。

大麦(Barley):56%的产区处于干旱状态,较前一周大幅增加27个百分点,较去年同期增加34个百分点。

高粱(Sorghum):7%的产区处于干旱状态,较前一周下降2个百分点,较去年同期下降13个百分点。

水稻(Rice):1%的产区受干旱影响,与前一周持平,较去年同期持平。

经济作物方面

棉花(Cotton):3%的产区处于干旱状态,与前一周持平,较去年同期大幅下降21个百分点。

花生(Peanuts):2%的产区处于干旱状态,与前一周持平,较去年同期下降29个百分点。

向日葵(Sunflowers):7%的产区处于干旱状态,与前一周持平,较去年同期增加5个百分点。

甜菜(Sugarbeets):39%的产区处于干旱状态,较前一周大幅增加18个百分点,较去年同期增加36个百分点。

甘蔗(Sugarcane):30%的产区处于干旱状态,较前一周下降19个百分点,较去年同期增加30个百分点。

饲料与牲畜方面

干草(Hay):20%的产区处于干旱状态,较前一周增加2个百分点,较去年同期增加3个百分点。

苜蓿(Alfalfa Hay):32%的产区处于干旱状态,较前一周增加5个百分点,较去年同期增加18个百分点。

牛(Cattle):18%的产区处于干旱状态,与前一周持平,较去年同期增加4个百分点。

羊(Sheep):31%的产区处于干旱状态,较前一周增加4个百分点,较去年同期增加14个百分点。

奶牛(Milk Cows):21%的产区处于干旱状态,较前一周增加7个百分点,较去年同期增加12个百分点。

猪(Hogs):6%的产区处于干旱状态,较前一周下降3个百分点,较去年同期下降8个百分点。

分析与展望

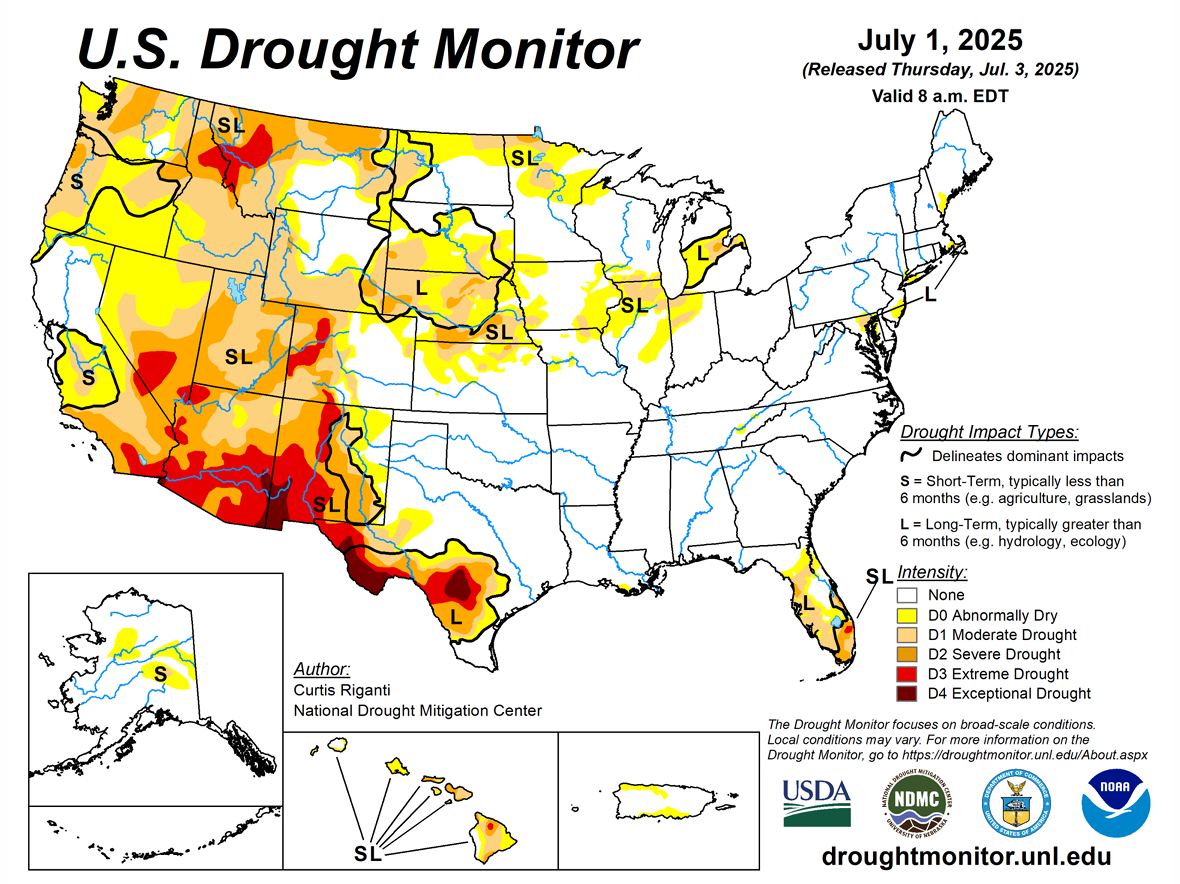

美国干旱监测地图揭示了当前国内多个关键农业区域正遭受不同程度的干旱侵袭,干旱程度从轻度到极端不等,且部分地区的干旱状况已持续较长时间。这种干旱态势对美国农业生产构成了严峻挑战,影响范围广泛,涵盖了多种主要农作物及畜牧养殖业,进而可能对国内乃至全球的农产品市场产生连锁反应。

玉米和大豆:玉米和大豆作为美国农业的两大支柱作物,在全球粮食及饲料市场占据重要地位。文档数据显示,截至2025年7月1日,玉米有12%的种植区域处于干旱状态,大豆为8%,受干旱影响区域均较此前一周减小,但同比来看,大豆受干旱影响区域较去年同期减少1%,玉米受干旱影响程度较去年同期增加4%。大豆产区干旱情况持续改善,当前受旱比例处于相对低位。作为美国最重要的经济作物之一,大豆产区水分条件的改善有助于保障单产潜力,特别是中西部主产区的墒情好转对全球大豆供应具有积极意义。玉米产区干旱情况明显改善,但同比仍偏高。考虑到玉米对水分敏感的关键生长期即将到来,当前墒情改善对产量形成至关重要。主产区如爱荷华、伊利诺伊等州的干旱缓解将直接影响全球玉米供应预期。

棉花:棉花虽在经济作物中的占比相对较小,但其产业关联度高,对纺织业等下游产业影响显著。文档显示,棉花和花生干旱比例仅为3%和2%,较去年同期分别下降21和29个百分点,显示这些作物产区旱情明显缓解。棉花产区干旱情况显著改善,受旱比例处于历史低位。德克萨斯等主要产棉区的良好水分条件有利于棉花生长,特别是当前正值棉花开花结铃期,充足的水分供应对纤维品质和产量形成至关重要。

春小麦和冬小麦:春小麦和冬小麦是美国重要的粮食作物,对保障国内粮食安全和稳定出口供应意义重大。文档中春小麦有29%的种植区域处于干旱状态,较前一周增加4个百分点,较去年同期增加25个百分点;春小麦产区干旱持续恶化,受旱比例接近三成。北达科他、明尼苏达等主产区持续干旱可能影响小麦灌浆,导致单产下降。这一情况值得密切关注,可能影响高蛋白小麦的全球供应。冬小麦有24%的种植区域处于干旱状态,较前一周增加4个百分点,较去年同期增加5个百分点;冬小麦产区干旱有所加剧,堪萨斯等主产区的墒情恶化可能影响收获后的产量评估。虽然大部分冬小麦已进入收获期,但持续干旱可能影响麦田的后续耕作和来年种植计划。

其他作物:大麦(56%)、硬质小麦(39%)、甜菜(39%)和苜蓿(32%)受旱情影响最为严重,其中大麦和硬质小麦的干旱比例较去年同期分别激增34和33个百分点。

(以上内容来自USDA干旱报告)