- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

今天,市场所有目光都将聚焦于20:30公布的美国6月CPI数据。美联储正权衡关税对通胀的影响,并考虑能否按当前市场预期在9月重启降息。

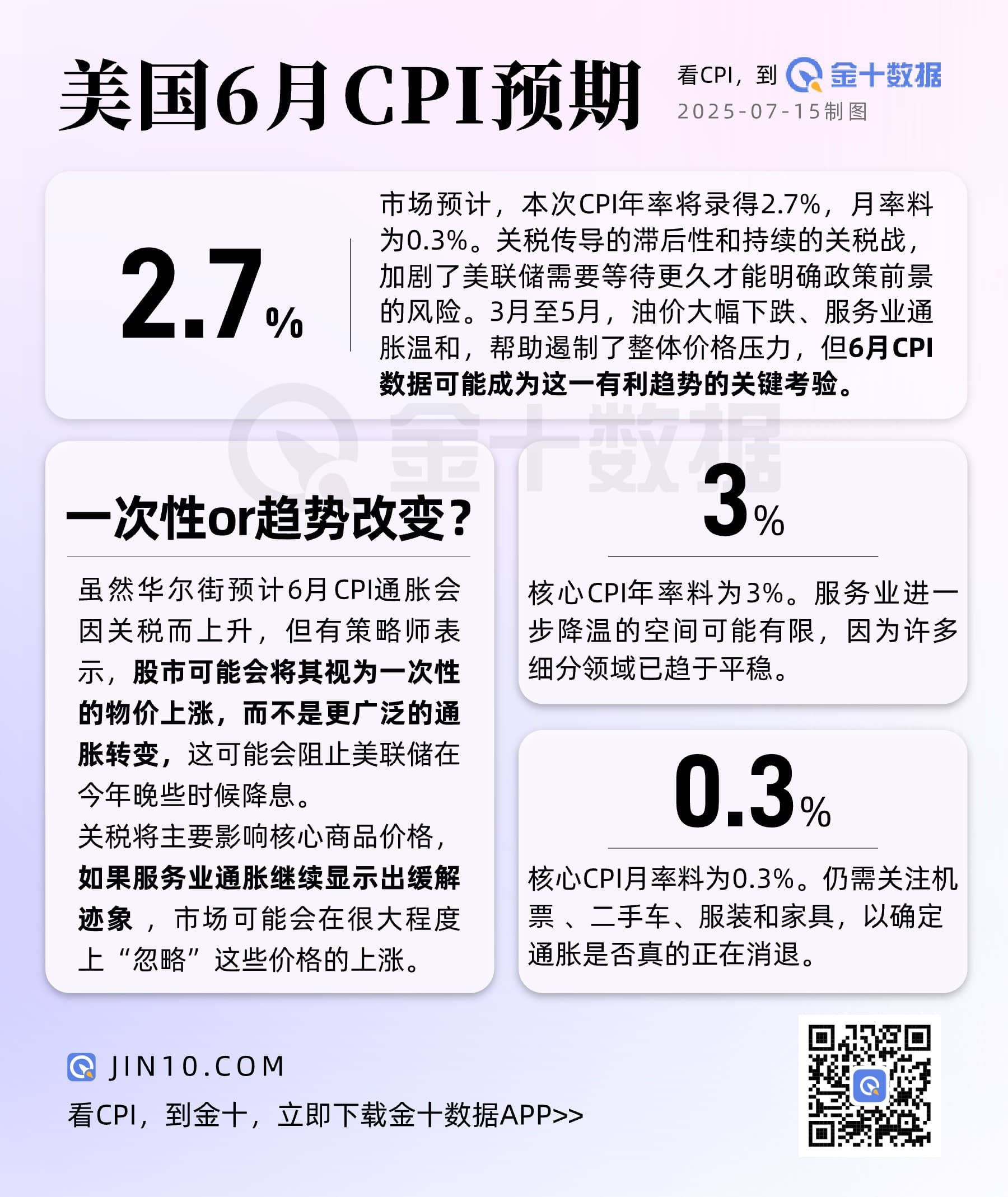

市场预期数据显示,美国6月未季调CPI年率料将录得2.7%,月率预期为0.3%;季调后核心CPI年率料将录得3%,月率料为0.3%。预期值均显著高于前值。

投资者急切地希望美联储恢复降息,但官员们表示,担心关税会推高通胀,因此推迟改变货币政策。

迄今为止,特朗普关税对美国通胀的影响似乎有限。5月份,商品价格通胀仍然温和,但“关税战”远未结束。上周,特朗普向20多个国家发送关税警告信函,另外还将于8月1日起对铜加征50%关税。

如果实施,美国的平均有效关税税率将从目前的15%升至约18%,达到自1934年以来的最高水平。而这,绝不是美联储可以对通胀掉以轻心的方向。

关税传导至消费者物价可能被多种因素延迟,包括对关税持续时间和最终水平的不确定性、库存积压、供应链调整、长期合同,以及因需求对价格敏感而带来的竞争压力。在美联储能够更好地理清这些因素,并评估冲击已在多大程度上传导至物价之前,它很可能仍将保持观望。

6月美联储FOMC会议纪要指出,美联储工作人员对GDP增长和通胀的预测较5月有所改善,经济衰退风险有所下降。这与同期股市的反弹和市场通胀预期的改善相吻合。

纽约联储6月消费者预期调查的结果也似乎印证了这种趋势,一年期通胀预期连续第二个月下降。

但在更具体的商品价格预期方面,消费者对医疗服务、大学教育、房租、食品和汽油的价格预期持续上升,而且大多已回到疫情早期的水平,自年初以来大幅攀升。

这也是为何6月的CPI报告意义重大。投资者目前对关税通胀风险持“乐观”态度,押注通胀预期将保持锚定,美联储将忽略商品通胀的回升,因为服务通胀正在降温。据CME FedWatch工具,联邦基金期货当前隐含9月降息的概率约为70%。

然而,关税传导的滞后性以及持续的关税战,加剧了美联储需要等待更久才能明确政策前景的风险。3月至5月,油价大幅下跌、服务业通胀温和,帮助遏制了整体价格压力,但6月CPI数据可能成为这一有利趋势的关键考验。

油价上涨了10%,而零售汽油价格基本持平,这意味着能源价格下降对CPI的“顺风”作用减弱。同时,服务业进一步降温的空间可能有限,因为许多细分领域已趋于平稳。6月ISM制造业和服务业价格指数的表现值得关注,继续显示出价格压力仍然较高。

但也有市场策略师表示,虽然华尔街预计6月CPI通胀会因关税而上升,但股市可能会将其视为一次性的物价上涨,而不是更广泛的通胀转变,这可能会阻止美联储在今年晚些时候降息。

其中,麦格理集团全球外汇和利率策略师蒂埃里·维兹曼(Thierry Wizman)指出,金融市场可能对这一通胀数据不敏感,“在过去的几个月里,投资者对整体通胀前景变得更加冷静……我不会说市场已经转向通缩模式,但它肯定不太倾向于担心通胀。”

维兹曼表示,通胀分项的表现与整体和核心CPI数据一样重要。他补充说,目前,预计关税将主要影响核心商品价格,如果服务业通胀继续显示出缓解迹象 ,市场可能会在很大程度上“忽略”这些价格的上涨。

服务业通胀在CPI报告中的权重要大得多,约占该数据的57%,而核心商品通胀占比仅为20%。因此,维兹曼表示,投资者仍然需要来自服务篮子中可自由支配的部分(如机票 、二手车、服装和家具)的确认,以确定通胀是否真的正在消退。

相反,如果6月CPI报告显示服务业通胀再次飙升,以及需求驱动的价格压力普遍增加,投资者将“更加担心这些数字背后有一些与关税无关的东西,这可能会给美联储更多推迟降息的理由。”