- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在要求美联储重启降息的政治压力日益加剧之际,主席鲍威尔已在监管着美国自2022年初开始加息以来最宽松的金融状况。

诚然,关于美联储下一步行动的复杂争论涉及诸多议题,包括关税对通胀的潜在影响、移民限制对薪资和就业增长的作用、高抵押贷款利率以及高昂的政府融资成本。

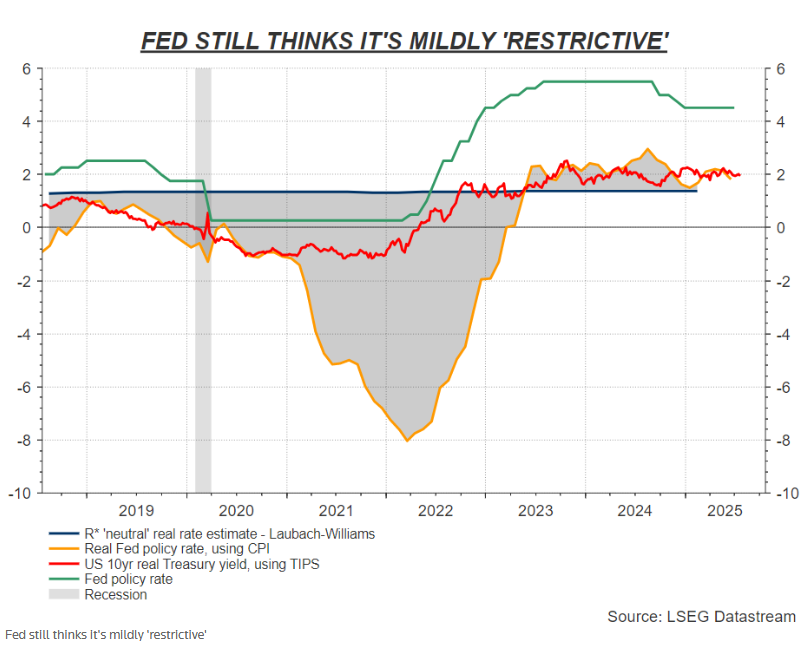

美联储自身模型显示,相对于长期中性利率水平,当前政策仍略偏“限制性”——主要原因是通胀仍高于目标、失业率接近历史低点,且实际经济增长已从一季度的疲软中反弹。

然而,芝加哥联储的美国广义金融状况指数已降至三年多来最低,表明经济中的融资环境极为充裕。

该指数涵盖大量金融指标,从短期和长期利率到股票及能源价格均有涉及。其下滑的可能原因包括:美国股市从4月低点反弹至历史新高、美元今年大幅贬值,以及原油价格自4月以来同比下跌约20%。

当然,还有许多其他金融状况指数,但它们大多传递相似信号。高盛的美国金融状况指数已回落至去年末水平,距三年低点仅一步之遥。

这些数据带来的启示是:尽管贸易不确定性和借贷成本高企,整体经济运行良好,有足够的金融“氧气”继续前行——考虑到通胀仍高于目标,甚至可能“氧气过足”。

若真是如此,即便美联储未如特朗普总统每日要求的那样进一步大幅降息,该央行当前的政策立场可能也比表面看起来更宽松。

美联储若降息或加剧市场泡沫

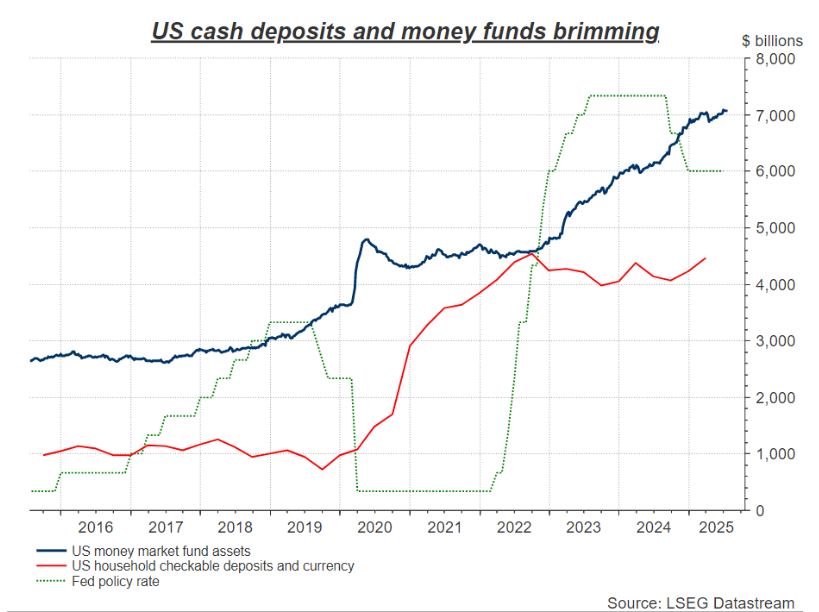

如今的美国经济中,就业岗位充足,现金持有量也居高不下。在受到4月份关税冲击的严重打击后,商业信心也出现反弹。周四,标普全球公布的数据显示,美国商业活动创去年12月以来最快扩张速度。

一季度末,美国家庭存款达4.46万亿美元,仅比2022年的纪录峰值低不到1000亿美元。与此同时,类现金货币市场基金资产本月初创下7.1万亿美元的纪录。

美国股市持续刷新历史高位,散户投资者被视为需求的核心驱动力。甚至美国市场中更泡沫化的领域,如“迷因股”和加密代币,也再度流行。

此时重启降息可能为这股重燃的热情添薪加柴——这成为美联储谨慎行事的理由之一。

尽管借贷成本和信贷被视为衡量支出的关键指标,但股市上涨带来的“财富效应”影响力巨大。部分估算显示,去年投资带来的“财富效应”为美国消费支出贡献了高达1%的增长。这一效应由20%直接持有股票的家庭和50%以上拥有退休账户的家庭推动。

特朗普认为美联储将利率维持在过高水平,应降息逾3个百分点至1%,他的理由包括:高抵押贷款利率阻碍人们购房,以及美国政府借贷成本过高。

而事实上,未来一年美国国债发行计划可能相当庞大,这或许是白宫急于推动降息的关键原因。

因此,无论面临何种政治压力,即便关税未推高通胀,美联储在当前环境下可能也难以证明大幅降息的合理性。