- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

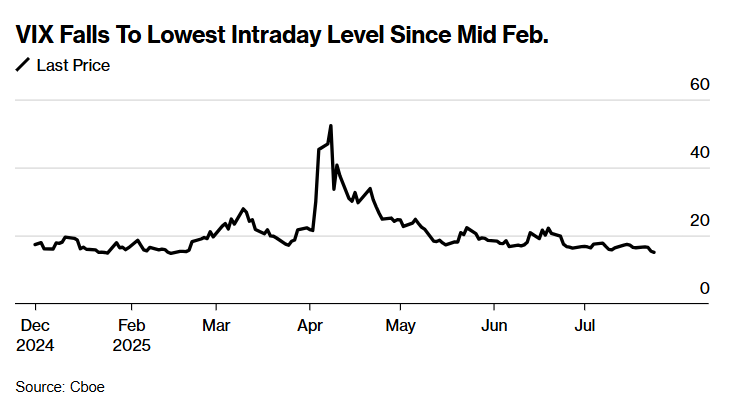

周四,随着股市在强劲就业数据推动下接近历史高点,衡量华尔街对未来一个月波动率预期的指标跌至2月14日以来最低水平。

芝加哥期权交易所波动率指数(Cboe Volatility Index,简称VIX指数)从周三收盘价下跌近0.5点,盘中低点达14.95点,随后反弹至约15点。

这一下跌表明,部分押注标普500指数下跌的投资者正在止损。具体而言,被称为“波动率买家”的交易员——他们持有从股市下跌或波动率上升中获利的头寸——开始认输。

“能看到一些波动率买家有点束手无策了,”对冲基金安布鲁斯集团(The Ambrus Group)联席首席投资官克里斯·西迪亚尔(Kris Sidial)表示。

与此同时,一种回顾性的市场波动衡量指标——已实现波动率的跌幅超过了VIX指数。例如,芝加哥期权交易所全球市场(Cboe Global Markets)的数据显示,标普500指数一个月已实现波动率仅为6.9%。

“VIX指数在市场创下历史新高时下跌并不令人意外,”芝加哥期权交易所衍生品市场情报主管曼迪·徐(Mandy Xu)表示,“或许更令人惊讶的是,考虑到已实现波动率如此温和,VIX指数居然没有更低。”

但该指标的低位可能转瞬即逝。加拿大皇家银行资本市场(RBC Capital Markets)衍生品策略主管艾米·吴·西尔弗曼(Amy Wu Silverman)预计,VIX指数下月将反弹。

“虽然整体波动率指数显示出夏季市场的自满情绪,但值得注意的是,我们往往会看到8月波动率指数上升,而股市下跌,” 吴在一封电子邮件中表示。

去年8月5日,对日元套利交易平仓的担忧导致VIX指数从五年均值20点飙升至66点——上次出现这一水平还是在新冠疫情初期。

吴还指出,8月许多资深交易员休假,交投清淡可能加剧市场波动。她补充道,“假期集中的月份往往会导致流动性真空。”