字体:

- 小

- 中

- 大

- 超大

评论

收藏

日股狂飙触发市场警报:多项指标逼近2024年崩盘前水平

在日本股市创下历史新高之际,多项技术指标显示当前市场状况与去年8月崩盘前惊人相似,正引发投资者对“8月魔咒”的担忧。

AI播客:换个方式听新闻 下载mp3

音频由扣子空间生成

日本股市的持续上涨已推动部分市场指标逼近去年崩盘前的水平,此前美日贸易协定将股指推至历史新高。

“当市场开始如此快速上涨时,我确实认为需要警惕去年8月的情况重演,”安本日本有限公司股票主管荒川久志(Hisashi Arakawa)表示,“虽然本轮涨势并非由日元驱动,但我一定会密切关注去年夏季出现的那些危险水平。”

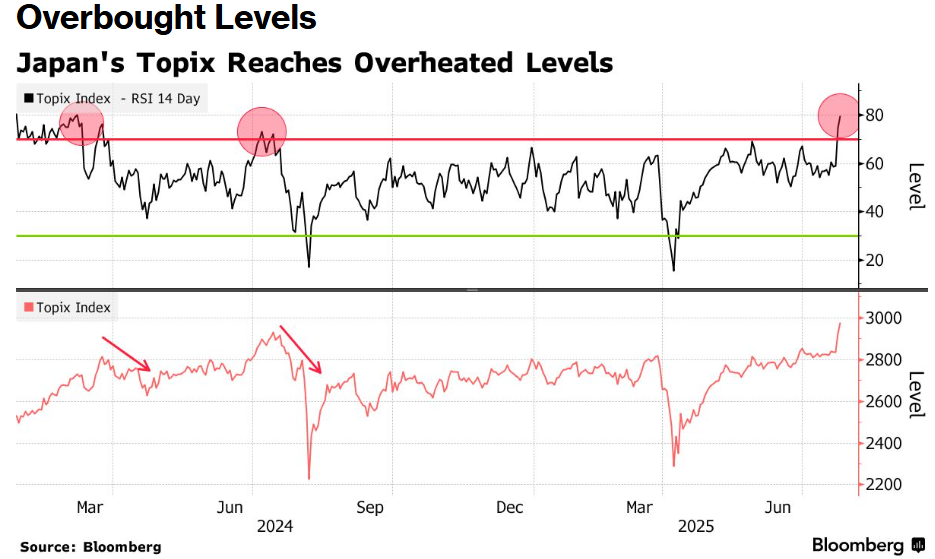

去年8月,日本央行意外加息、行长植田和男的鹰派言论以及美国经济担忧共同导致日股暴跌。尽管日本央行此后成功提高了政策利率而未重蹈覆辙,且宏观环境已转变为以美国关税政策为主要驱动因素,但部分技术指标显示日股当前脆弱程度与去年抛售前夕如出一辙——当时东证指数同样处于历史高位。

周四,东证指数14天相对强弱指数(RSI)约为79,超过预示市场可能进入超买区域的阈值。该基准指数去年7月也曾处于这一区间,随后不到一个月便遭遇抛售。

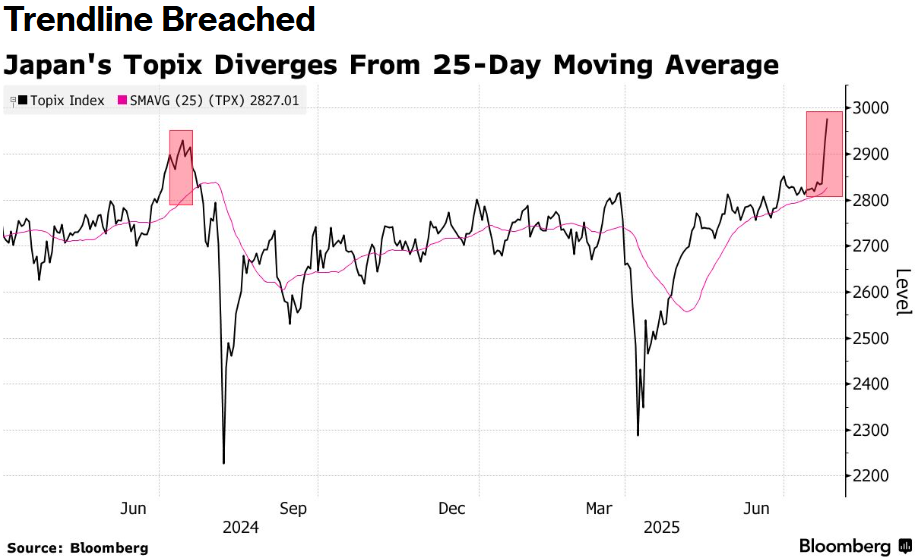

乐天证券数据显示,周四东证指数较25日均线高出逾5%,这一偏离幅度历来预示着市场调整——2021年9月和2022年3月出现类似偏离后,市场均出现下跌。

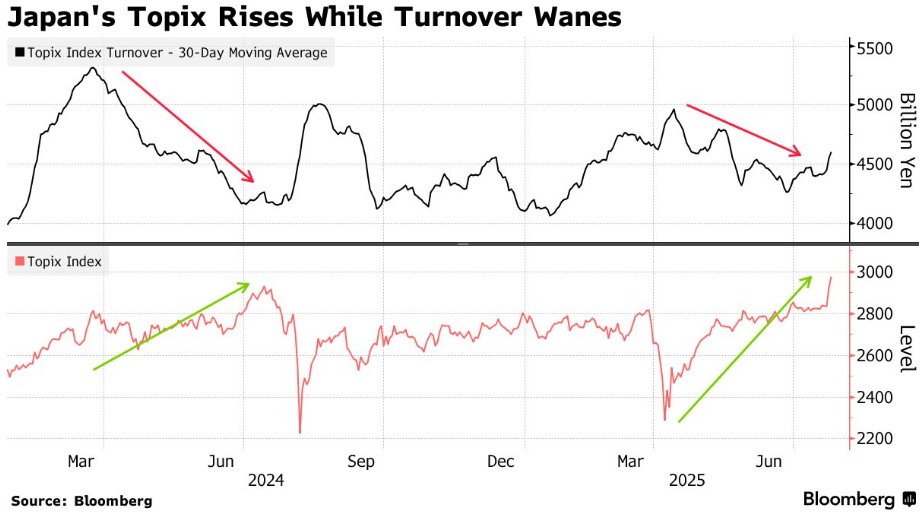

与去年7月模式相似,本轮东证指数上涨并未伴随成交量放大,暗示市场可能缺乏坚定信心。

“随着8月‘夏季淡季’临近、成交量萎缩,市场在快速上涨后可能面临波动,”MCP资产管理日本策略师大冢理恵子(Rieko Otsuka)表示。

大冢指出,在日本进入财报季高峰之际,许多企业在评估关税影响后可能保持谨慎展望,股票估值终需盈利支撑。

当前东证指数远期市盈率已达15.7倍,接近去年8月下跌前15.87倍的水平,不过相较美股仍显便宜。

风险提示及免责条款:市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。