- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

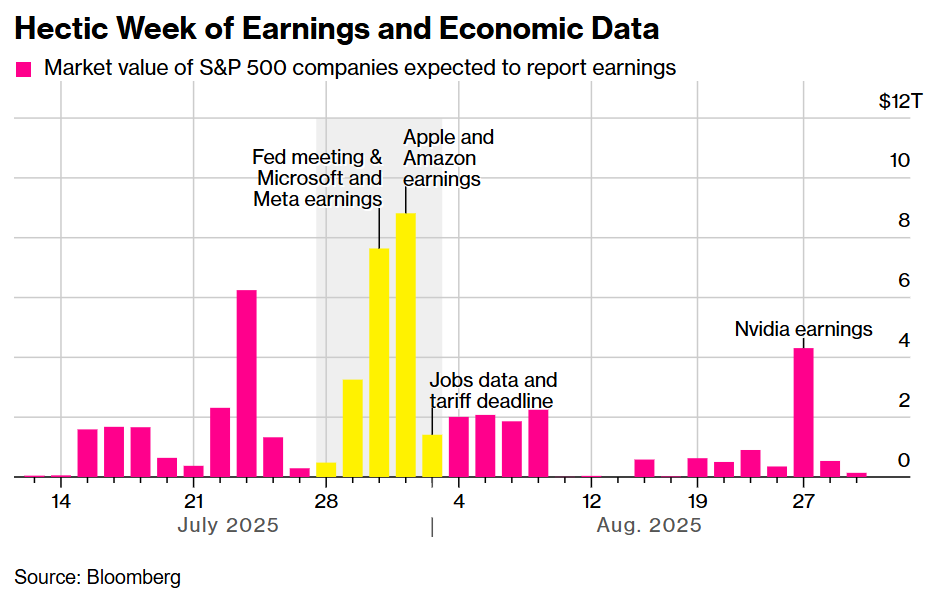

华尔街正严阵以待这个可能决定下半年市场走向的关键一周:美联储利率决议、亚马逊、苹果等四大科技巨头财报、GDP与非农就业数据将密集出炉。Evercore ISI策略师朱利安·伊曼纽尔(Julian Emanuel)称:“这将是市场的真相时刻”。

美联储联邦公开市场委员会(FOMC)于北京时间周四凌晨公布的利率决议虽预计不会降息,但交易员将仔细研读政策声明以寻找未来路径线索。随后,包括“科技七巨头”中四家在内的企业将发布财报。贯穿全周的还有GDP、非农等关键经济指标。

“这周的密集日程——贸易谈判、FOMC会议、就业报告及四大科技巨头财报——使其成为市场真正的真相时刻,”伊曼纽尔表示。

这波数据洪流将检验投资者对美国经济韧性和股市上涨势头的信心。随着特朗普设定的8月1日关税最后期限临近——他表示不会延期,市场期待贸易谈判能带来稳定信号。

“我认为市场更可能获得经济持续韧性的明确信号,而非贸易前景的明朗,”嘉信理财高级投资策略师凯文·戈登(Kevin Gordon)表示,“对我们主要贸易伙伴的对等关税最后期限是错开的,且已宣布的协议框架仍存疑问,因此我不认为8月1日会是关税焦虑消散的魔幻日期。”

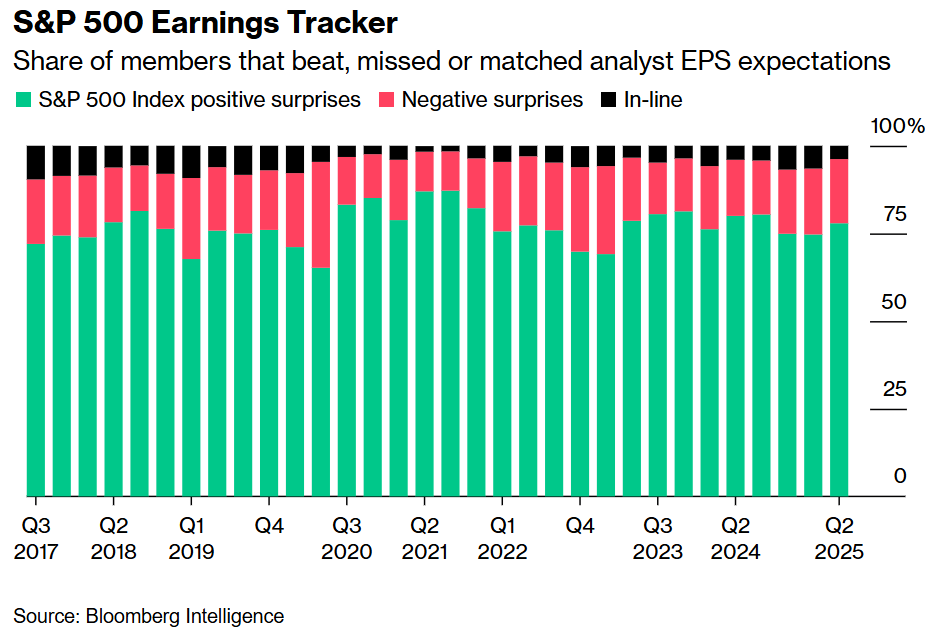

根据彭博行业研究数据,标普500成分股普遍超预期,利润同比上涨4.5%。西南航空(Southwest Airlines Co.)等公司预计下半年将改善,该公司称关税令其今年税前利润减少10亿美元。“我们已看到需求回升的迹象,”首席执行官鲍勃·乔丹(Bob Jordan)接受采访时表示。

标普500指数收益追踪系统

超出、未达到或符合分析师EPS预期的成员比例盈利增长主要来自富裕客户。美国航空(American Airlines)强调高端舱位需求强劲,德克斯户外公司(Deckers Outdoor)则提到UGG雪地靴和Hoka运动鞋等高价鞋款。联合航空(United Airlines)和达美航空(Delta Air Lines)表示商务旅行引领复苏。

但另一方面,Chipotle Mexican Grill因“低收入消费者承压”下调指引,首席执行官斯科特·博特怀特(Scott Boatwright)称这导致支出下降。

其他压力迹象包括:康尼格拉品牌(Conagra Brands)和雅培(Abbott Laboratories)等公司讨论关税导致的成本上升。

彭博行业研究策略师警告,随着贸易政策开始产生影响,非必需消费品类股利润预计将下滑,直至2026年初。

“我们已从部分企业评论中看到关税的影响,但可能还需数月才能更准确把握成本分布,”Solus另类资产管理公司首席经济学家丹·格林豪斯(Dan Greenhaus)表示。

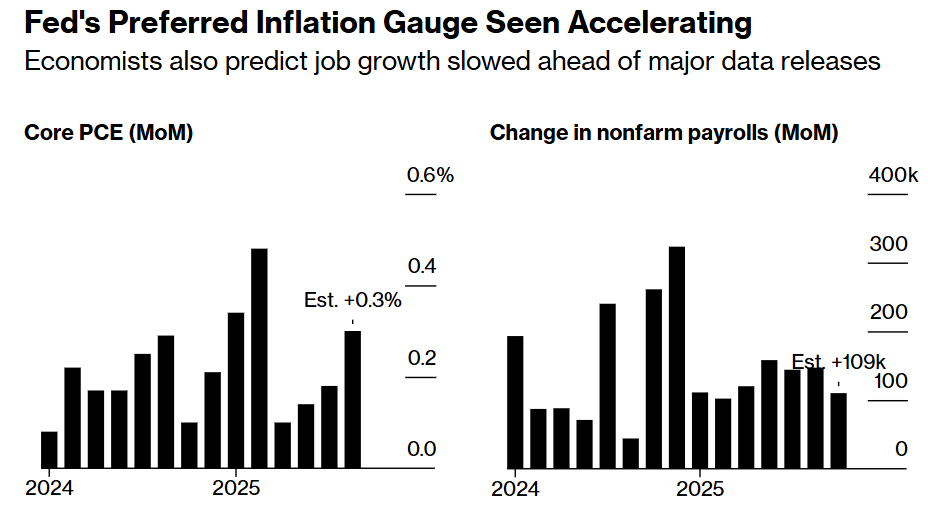

经济不确定性

随着关税影响初现,经济数据喜忧参半。美国政府将对二季度GDP进行初估,预计在年初进口激增导致萎缩后将显著反弹。

“只有待市场和经济消化周五生效的新关税后,我们才能知道所处位置,”JonesTrading首席市场策略师迈克尔·奥罗克(Michael O'Rourke)称。

本周其他报告可能显示经济疲软。经济学家预计6月经通胀调整后的消费者支出几无增长,其他预估显示招聘持续放缓、失业率微升。他们还预测美联储青睐的通胀指标——个人消费支出价格指数(PCE)将因关税影响而加速。

美联储首选的通胀指标料将加速,就业增长将放缓

“这不是多数人预期的经济衰退悬崖,但若仔细审视底层数据,放缓显而易见,”安永帕特农(EY-Parthenon)首席经济学家格雷戈里·达科(Gregory Daco)表示。

尽管存在不确定性,但因最坏关税情景未现,股市仍创历史新高。问题是这种局面能持续多久。

“我认为有几个因素:首先劳动力市场保持韧性,工资增速超过通胀,这些都支撑整体消费,”道富银行宏观多资产策略师凯拉·塞德(Cayla Seder)表示,“就股市而言,盈利超出较低预期,表明企业表现好于人们担忧的情况。”