- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

华尔街资深人士、亚德尼研究公司总裁EdYardeni周一撰文指出,美联储对通胀上行风险的担忧可能最终会盖过9月降息的呼声。他指出,美联储的人事洗牌虽然扩充了鸽派阵营,但鹰派阵营的潜在强硬立场仍不可忽视,因预计关税对就业的扭曲将很快改善,而降息可能加剧就业市场短缺,从而增加通胀的上行压力。

美国总统特朗普上周提名经济顾问委员会主席斯蒂芬·米兰(Stephen Miran)填补美联储理事阿德瑞娜·库格勒(Adriana Kugler)的剩余任期。据特朗普的说法,米兰将任职至2026年1月31日,同时他会继续寻找永久替代者。参议院可能快速确认其提名,且有望在联邦公开市场委员会(FOMC)9月会议前完成。

若真是如此,那么如果FOMC在9月投票决定维持联邦基金利率(FFR)不变,委员会可能至少出现3位异议者。他们会主张,劳动力市场疲软理应降息。而如果美联储决定降息,也可能会出现另一批异议者——他们或许会反对,认为降息可能加剧通胀。

当前最大的争议是,就业报告中的疲软态势究竟反映的是劳动力需求减弱,还是劳动力短缺。或许两者兼而有之。

从需求端看,4月以来特朗普的“关税风波”可能导致许多雇主推迟招聘计划,直到他们更确定关税对业务的影响。若真是如此,如今相关不确定性应已降低,招聘活动理应恢复。这种情况下,美联储应暂缓降息。

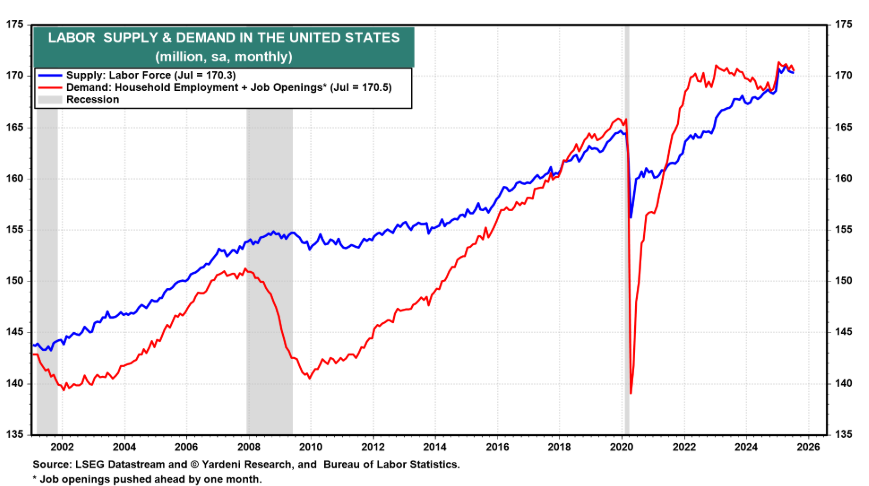

在Yardeni看来,问题主要出在劳动力市场的供给端(见图)。今年以来,由于特朗普政府有效关闭边境及持续的驱逐行动,劳动力规模已停止增长。这种情况下,美联储也应暂缓降息——因为降息会提振对劳动力的需求,加剧劳动力短缺,进而推高薪资和物价通胀率。

当然,7月非农就业报告疲软(5-6月新增就业数据遭大幅下修)后,美联储宽松政策的理由更充分了。此外,今年以来,失业持续时间稳步上升,失业者找工作越来越难。

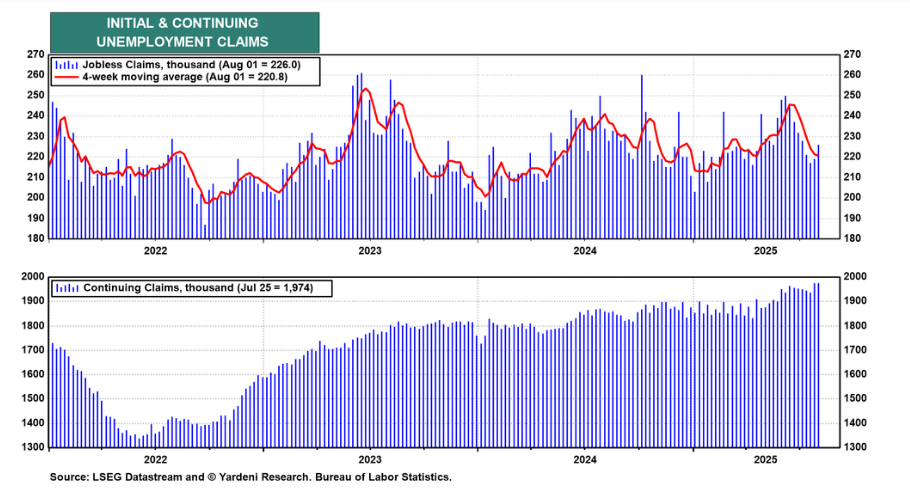

失业救济申请报告显示,裁员率仍处于低位,这从首次申请失业救济人数中可见一斑(见图)。该数据处于与强劲劳动力市场相符的低位区间。不过,持续领取失业救济人数今年以来不断上升,这证实失业者的失业周期正变长。

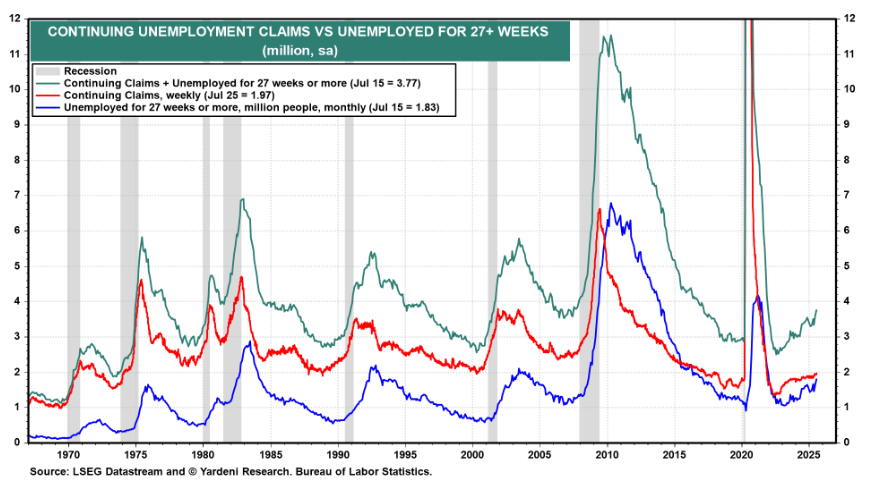

值得注意的是,在美国,失业人员原则上可连续申领26周救济金。美国劳工统计局(BLS)每月统计失业持续时间数据。7月数据显示,183万失业者已失业27周及以上。7月25日当周,持续领取失业救济人数升至197万(见图)。

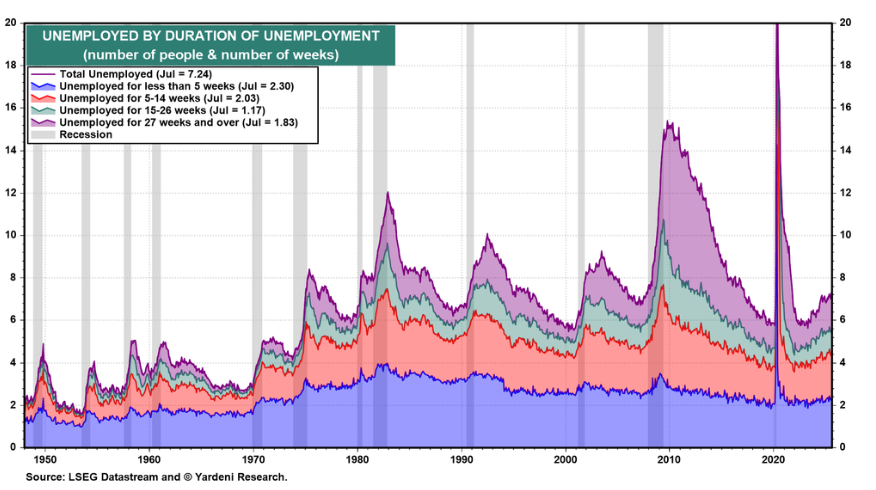

BLS月度数据显示,今年以来,随着失业持续时间延长,失业人数有所增加(见图)。但裁员率维持低位,这从失业不足5周的人数稳定中可得到印证。

无论如何,美联储会否在9月降息,很大程度上取决于9月16-17日FOMC会议前发布的7月和8月CPI通胀报告。Yardeni预计,受关税影响,这些数据会“变热”。他还预计,9月初发布的8月非农就业报告将显示就业持续改善(如7月那样),因为“关税风波”已有所缓和。

若真是如此,FOMC可能会再次投票决定暂缓降息,尽管这一次异议者至少会有3位,多于上次会议的2位。