- 小

- 中

- 大

- 超大

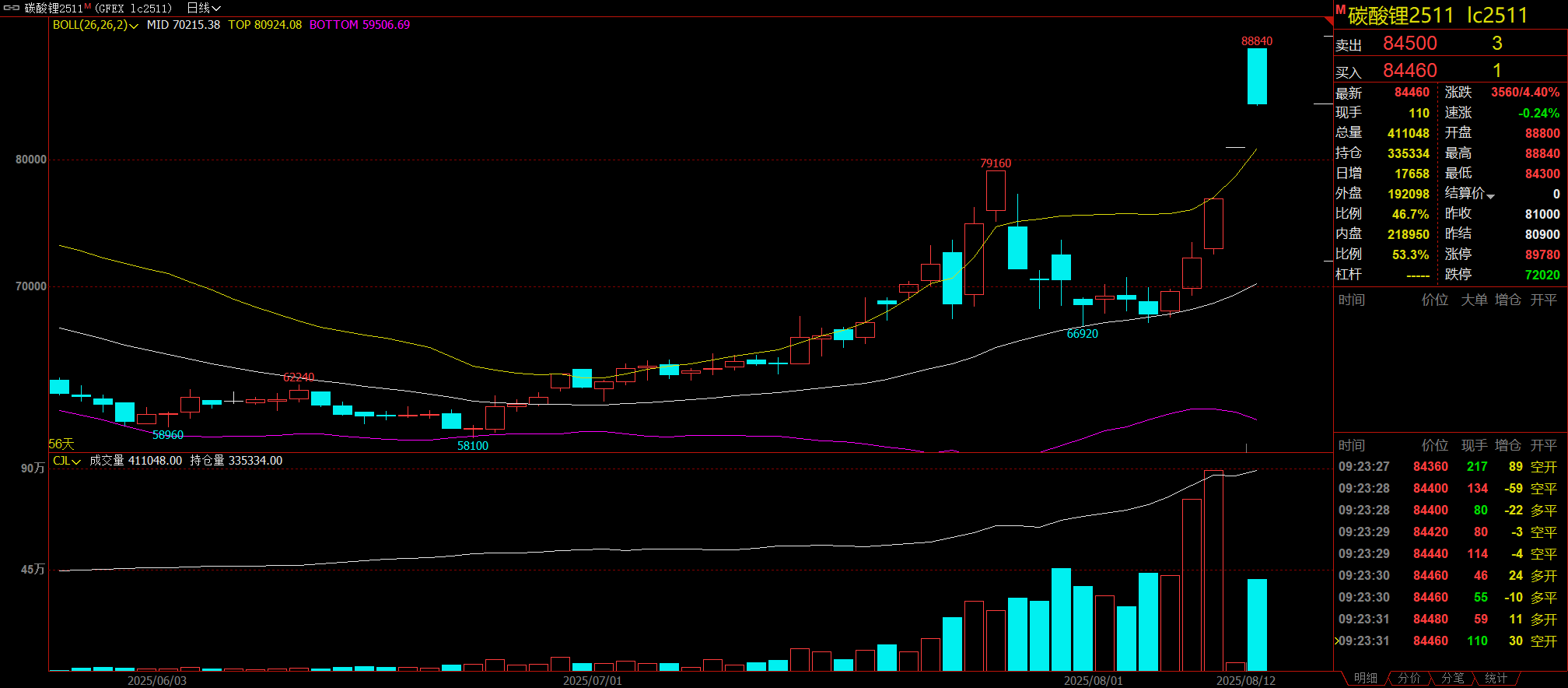

周二碳酸锂主力合约高开低走,现涨幅缩窄至4.40%,此前开盘一度涨近10%。昨日碳酸锂期货午盘收盘全线涨停,业内人士认为,尽管当前宁德时代枧下窝矿区已确定停产,但该消息已被市场充分计价,停产的实际影响有待进一步观察,投资者应理性看待各类消息。 作为全球最大单体锂云母矿之一,枧下窝矿区探明氧化锂资源量达265.68万吨,折合碳酸锂当量约657万吨,其配套冶炼厂月产量约1万吨,占国内碳酸锂总产量的12.5%。

供应端的突然收缩彻底改变了市场对碳酸锂供需平衡的预期。据创元期货表示,枧下窝矿区及配套冶炼厂的碳酸锂供应量约为1万吨/月。在上述矿区停产的情况下,其他矿山也有停产风险。在悲观预期下,若其余几家矿山未及时完成矿种变更,停产将导致下半年供给减少约2.3万吨。总的来看,江西矿山停产带来的潜在影响约6.8万吨,下半年每月供给减少1.4万~1.6万吨,约占目前国内月供给的13%。目前来看,除宁德时代枧下窝矿区瓷土矿的采矿许可证到期外,其余7座矿山的采矿许可证到期时间均在2027年之后。业内人士认为,在证件续期期间,矿山全数停产的概率较低。

需求端的同步回暖进一步加剧了供需矛盾。8月正极材料及电芯企业排产计划稳步提升,新能源汽车"金九银十"传统旺季备货节奏提前启动,储能市场也维持正常增量。政策红利持续释放,国家发改委等四部门联合发布《关于促进大功率充电设施科学规划建设的通知》,明确到2027年底全国大功率充电设施超10万台,推动新能源汽车基础设施进入"大功率时代"。中国汽车动力电池产业创新联盟数据显示,2025年1-7月我国动力和其他电池产量达831.1GWh,同比大增57.5%,且9-10月份有望迎来需求旺季。金瑞期货分析认为,预计8月底至9月我国碳酸锂进口量有所回升。但中长期而言,锂资源规划产能较大,当碳酸锂价格在7万元/吨以上时,供给端有动力兑现新增锂矿供给,2025-2028年锂资源供需预计延续过剩。同时锂资源成本持续下降,95%产能分位线对应成本6万元/吨。目前暂未见到有效产能出清,锂资源行业难言周期反转。

后市展望

中信期货表示,当前碳酸锂市场的供需矛盾已被进一步放大。供应收缩叠加部分冶炼厂阶段性检修,使近期产出下滑的预期得以兑现。若价格持续保持在高位,将带动高成本矿山与冶炼厂恢复生产,同时释放海外供给弹性。一旦更多海外资源集中入市,若国内政策端未形成持续的产能约束,则全球供应格局将重新走向宽松,碳酸锂价格或面临新一轮下行压力。

光大期货表示,昨日仓单库存增加560吨至19389吨,在反内卷和需求维持景气的背景之下,短期停产问题引发市场情绪走高,推动碳酸锂价格走强,同时,波动率走高。但需要注意的是,矿山停产确实会实现调节锂资源供需平衡,但是目前停产矿山影响产量大约是1万吨LCE/月,且停产的时间暂未有明确消息。第二,随着价格的走强,部分企业开始复产,上周周度锂辉石提锂产量达到11182吨,创有周度数据统计以来新高,同时,海外进口量或也将逐渐增加。后续来看,需要关注锂盐实际供应情况和海外进口增量(有一定时滞)、终端客供是否下降、以及其他矿山采矿证是否有后续问题。

金源期货分析指出,产业上,宁德时代于周末宣布旗下视下窝锂矿停产,短期暂无复产预期。矿山建设产能约10万吨碳酸锂当量,在满开工前提下占国内碳酸锂供给超10%。是国内主要大型云母矿之一。 资源扰动预期兑现,且在涉事的8座锂矿中仍有7座悬而未决,扰动事件仍有升级空间,供给过剩预期边际大幅修正,或驱动市场情绪延续。但同时也需警惕锂价上涨后,澳矿提产复产带来的潜在压力。现货市场交投冷清,高锂价压制采买热度,短期仍需关注江西锂矿扰动。

五矿期货分析指出,周末宁德时代枧下窝锂矿停产被证实,市场预期国内碳酸锂将出现供给短缺。周一碳酸锂合约均涨停,主力合约封单超7万手,周二看多氛围预计延续。近期消息面带来的情绪波动显著大于基本面实质变化,资金博弈不确定性高,建议投机资金谨慎观望,碳酸锂持货商结合自身经营可适时把握进场点位,后市需留意产业链信息和市场氛围。