- 小

- 中

- 大

- 超大

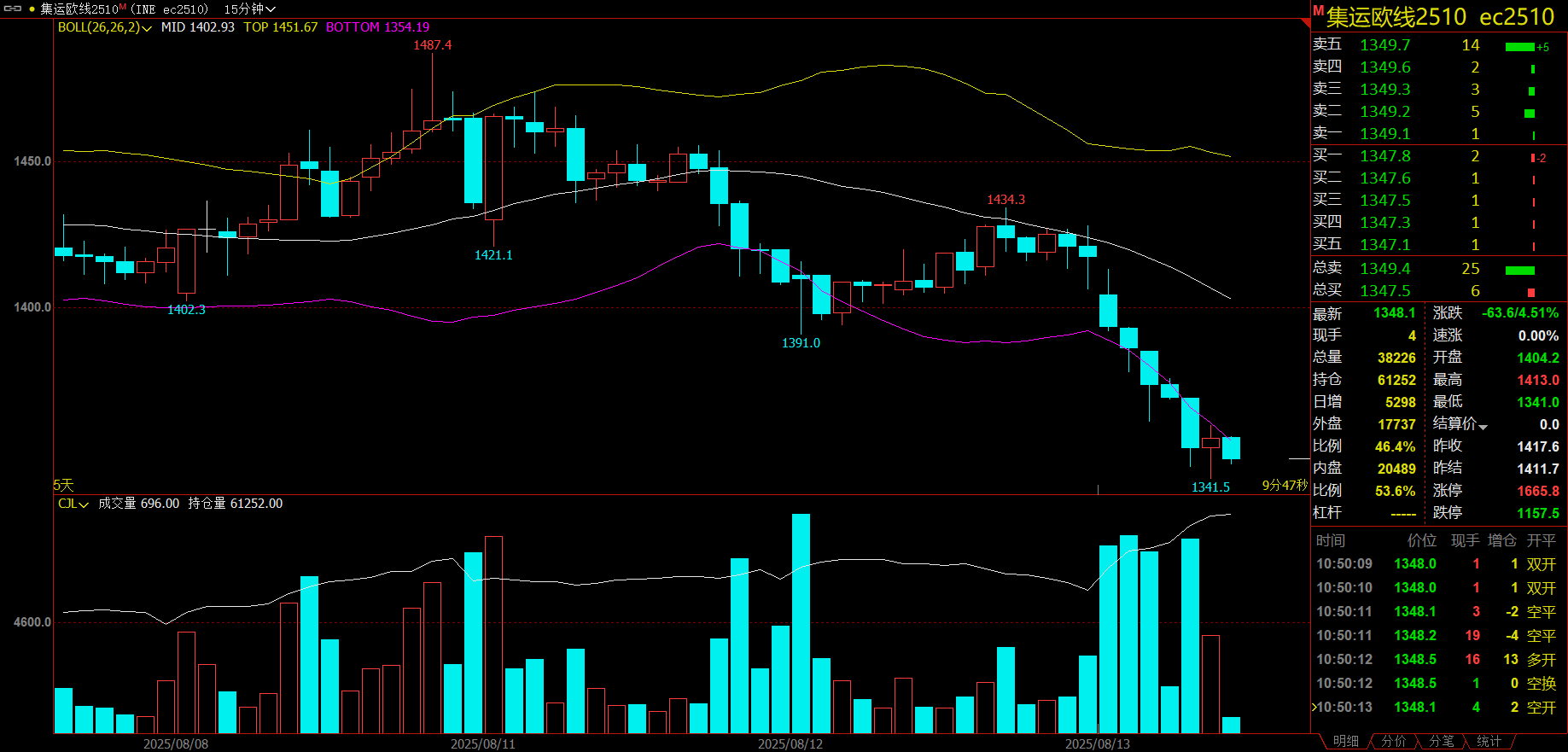

集运指数(欧线)期货主力合约2510今日承压下挫,日内跌超5%,机构分析指出,此轮下跌的核心驱动在于欧洲航线现货运价断崖式回落与远期需求悲观预期共振,尽管期货深度贴水格局暂时缓冲了盘面跌幅,但市场看空情绪正持续积聚。

现货运价崩盘引发连锁反应

最新wk35报价均值约大柜2750美金,当前10合约基本对应大柜1900美金的水平。最低报价来自于马士基wk35开舱大柜2200美金,HPL部分线上特价跟进至大柜2435美金。OA联盟报价均值大柜2880美金,PA联盟报价均值大柜2700美金,MSC最新跟降至大柜2840美金。马士基最新wk35开舱大柜2200-2300美金已经和PA联盟当前大柜2700美金的报价拉开约500美金的差值,预计后续PA联盟船司将继续跟进调降,OA联盟船司也会有相应的跟降动作,以更好地争取淡季货量和实现满载要求。

海通期货分析指出,价格负循环链条形成,从欧线自身供需结构来看运价向下的确定性较为明确,运力主要来自于当前的深贴水,依然导致低估值的2510合约无法流畅下跌,另外近期商品情绪再度走强也会带来一定的情绪外溢支撑。策略上依然维持10合约的逢高空,低估值和深贴水属性下滚动操作的安全边际更高。

需求疲软与运力过剩构成双重压制

现货运价崩塌的根本原因在于需求端动能的显著减弱:

“抢出口”效应消退:一德期货指出,中美延期90天关税窗口期将为双边企业降低贸易成本,未来谈判可能聚焦剩余关税以及结构性议题。不过由于提前抢出口影响,很多运输需求已经在二季度集中释放,后续出货动能减弱。

欧洲补库周期结束:欧线方面,夏季补库后需求前景同样转弱,海运市场面临运价下跌压力,船司在线报价显示即期运价继续下调,其中地中海航运将8月下旬运价调降至1700美元/TEU和2840美元/FEU,东方海外将报价下调至1800美元/TEU和2800美元/FEU。

运力方面,9月运力初步统计周均29.6wTEU,扣除待定后29.6wTEU,OA联盟和PA联盟均有空班。10月周均运力约30.3wTEU,扣除待定后约28.2wTEU;据悉HPL在10月增派2艘加班船,月初的LONG BEACH EXPRESS/5085TEU和月末的MAIPO/6589TEU,均从美线抽调。远端运力仅供参考,仍有调整可能。

地缘变数与策略展望

短期市场关注点聚焦于两大不确定性:

地缘政治会谈:本周五(8月15日)特朗普与普京在阿拉斯加的会晤若取得突破性进展,可能短期提振市场对俄乌停战及欧洲重建的预期,从而扰动欧线情绪。国投期货提示,若因此推升近月合约价格,可考虑逢高布空。

港口运营瓶颈:据外媒,欧洲安特卫普港拥堵已达疫情以来最严重水平,堆场利用率超90%,集装箱平均滞留超8天。鹿特丹、汉堡等枢纽港延误现象普遍,叠加东亚夏季天气干扰,运营效率下降可能阶段性延缓运价下滑节奏,但难改供需失衡本质。

南华期货表示,中美再次暂停实施相互24%关税90天,从宏观情绪角度对期价影响相对偏中性。MSC再度调降欧线现舱报价,也再度拉低了期价估值,而EC2508合约基于基差收敛逻辑,底部仍有支撑,整体偏小幅震荡。对于后市而言,预计EC震荡偏回落或延续震荡走势的可能性仍相对较大;从中期来看,如无突发性事件因素影响,整体期价走势可能仍略偏回落。

瑞达期货表示,尽管面临贸易政策不确定性,美国消费端仍展现出较强的韧性,部分或于特朗普暂缓关税条例有关,但考虑到近期关税政策有所加码,后续通胀仍存在上行风险,或对未来数月的零售数据构成一定影响。此外,中国近期对欧盟白兰地、医疗器械等品类实施反制禁令,进一步加剧中欧贸易紧张关系,引发市场担忧。在此背景下,贸易战不确定性尚存,集运指数(欧线)需求预期弱,期价震荡幅度大,但现货端价格指标的迅速回升,或带动期价短期内回涨,建议投资者谨慎为主,注意操作节奏及风险控制,应及时跟踪地缘、运力与货量数据。