- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

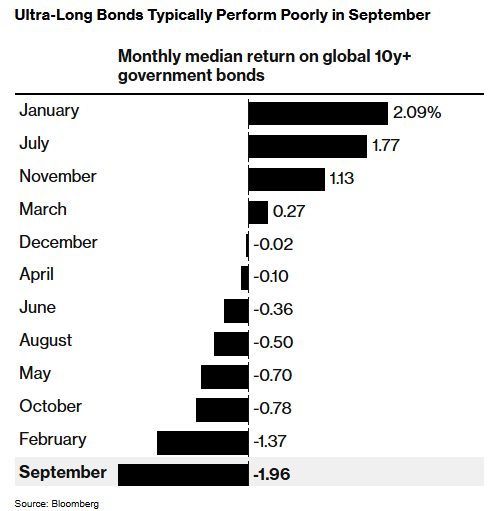

若历史经验可借鉴,那么长期债券可能即将迎来一个凶险的9月。

彭博汇编数据显示,过去十年间,全球10年期以上政府债券在9月份录得2%的中位数跌幅,成为全年表现最差的月份。

超长期债券通常在9月表现不佳

这一趋势令债券投资者忧心忡忡——由于市场担忧各国政府将加大发债力度以兑现支出承诺,长期债券今年表现本就落后于短债。而日本顽固的通胀、法国的政治动荡,以及美国总统特朗普可能施压美联储降息并加剧美国通胀压力的猜测,恐令局势雪上加霜。

“当前市场氛围令人极度不适,”东京五星资产管理公司资深投资经理下村英夫(Hideo Shimomura)表示,“9月往往是货币政策急转弯的月份”,也是市场布局预期动作的高发期。

本周五将公布的美国非农就业数据对市场构成近期风险,交易员正等待确认对本月美联储降息的押注。欧元区通胀数据同样备受关注,市场警惕任何意外波动——目前市场普遍预期政策制定者将在下周维持利率不变。

与此同时,法国陷入严重政治危机,总理弗朗索瓦·贝鲁(Francois Bayrou)正为9月8日的信任投票寻求支持,此举已推高该国债券收益率。

Pepperstone集团研究主管克里斯·韦斯顿(Chris Weston)等专家将长债的季节性疲软归因于9月发债量的典型回升。杰富瑞国际首席欧洲策略师莫希特·库马尔(Mohit Kumar)对此表示认同。

“9月季节性波动主要与发债相关,”库马尔指出,“7月和8月发行量通常较低,而11月中期之后也会减少。”

投资者正密切关注日本周二进行的10年期国债拍卖及本周后期的30年期债券发行。在市场质疑首相石破茂领导力及预期日本央行加息的背景下,投资者迫切希望衡量该国债券需求。

彭博宏观策略师马克·克兰菲尔德(Mark Cranfield)表示,“日本国债交易员将紧盯今日10年期债券拍卖的投标倍数,若低于3.0则视为疲软。上次出现类似令人失望的指标是在5月,当时日本收益率曲线全线开始抛售。若历史重演,可能引发十国集团债券的负面连锁反应,全球曲线陡峭化主题将再度升温。”

全球范围内,超长期债券自6月30日以来的回报率已下跌2.6%,恐将录得2025年首次季度下跌。其年内涨幅收窄至3.5%,而同期短期票据涨幅达7.9%。

对于伦敦瑞穗国际多资产策略师伊芙琳·戈麦斯-列克蒂(Evelyne Gomez-Liechti)而言,美国数据超预期强劲和日本央行潜在的鹰派转向,可能成为本月债券市场恶化的催化剂。她表示:“需要应对的风险层出不穷。”