- 小

- 中

- 大

- 超大

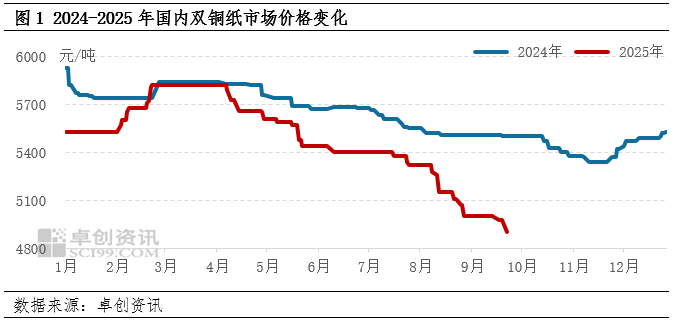

【导语】“金九”落空,双铜纸市场表现疲软,供需矛盾突出导致9月纸价继续下行,规模产线复产,行业供应端压力增加,但需求处于季节性淡季,市场缺乏利多支撑。国庆节后新一轮出版招标将陆续启动,商务印刷等社会面需求也存在回暖预期,但供应端的压力仍然制约纸价,结合历史价格季节性波动规律,预计10月双铜纸市场价格将逐步止跌。

9月双铜纸市场重心继续下移

9月双铜纸市场供需矛盾突出,价格重心继续下移。卓创资讯数据显示,截至9月24日,国内157g双铜纸月均价4984元/吨,环比下跌3.82%,同比下跌9.48%。供应端,个别停机产线复产,行业开工小幅回升,供应压力增大;需求端,新一轮出版招标尚未启动,社会订单主导需求端,季节性淡季特征持续。

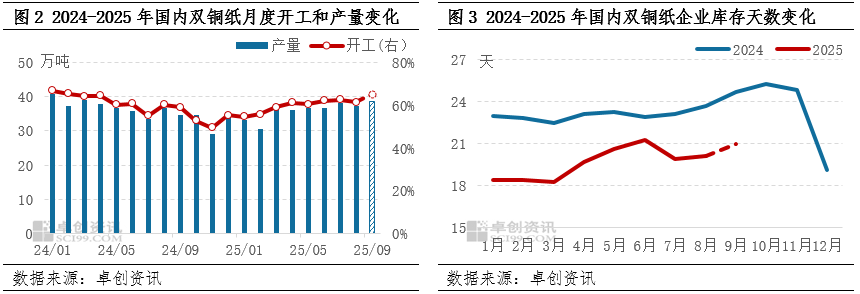

规模停机产线复产行业开工和库存由降转升

9月10日前后山东前期停产的规模产线复产,行业内其他规模产线开工相对稳定,卓创资讯数据监测,预计9月国内双铜纸行业开工率65.31%,环比上升3.80个百分点;双铜纸月产量38.5万吨,环比增加2.75%。由于行业供应量增加,但需求端跟进有限,纸厂库存消耗进度放缓,预计9月底双铜纸企业库存天数环比增长0.79天。

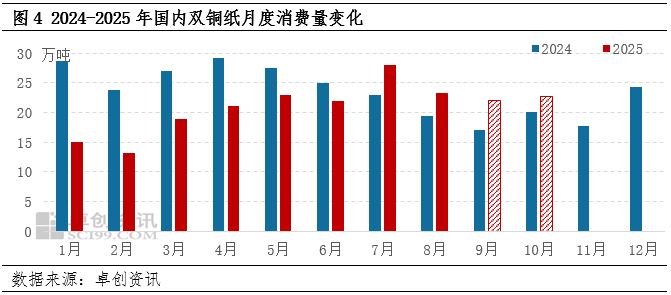

社会订单跟进不足需求端利空纸价

上半年出版招标的订单基本在8月提货结束,下半年出版招标一般10月陆续启动,9月双铜纸市场需求端由社会订单主导。9月市场商业活动不足,商务印刷需求低迷,下游印厂接单情况暂无改善;经销商大多对后期纸价存看空心态,延续降库操作,提货积极性不高。

国庆节后需求存在回暖预期

从市场反馈情况来看,国庆节后新一轮出版招标将陆续启动,随着纸厂供应出版订单,市场货源流通速度将加快。另外国庆节后商业活跃度或将提升,商务印刷及包装等需求存在增量预期,经销商普遍低库存的情况下,也存在一定补库需求。卓创资讯预计,10月国内双铜纸消费量环比增加2.73%。

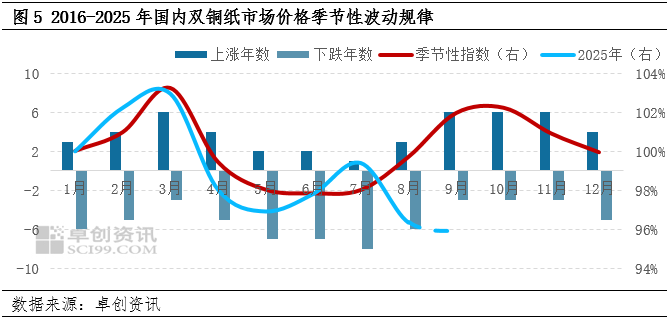

“银十”可期10月纸价或止跌

根据过去9年国内双铜纸市场价格季节性波动规律,9-10月纸价上涨,主要受到出版招标的需求带动,但近两年出版招标有所延后,一方面下游印刷效率提升,招标时间延后可以减少教材教辅重印风险;另一方面市场预期未来价格走低,且部分区域招标价格偏低,加剧出版社观望心态。

从今年10月双铜纸市场供需端来看,供应端,行业产能相对稳定,10月纸厂大多正常排产,行业整体开工将继续小幅回升,供应端对纸价的压力将持续;需求端,新一轮出版招标将陆续启动,叠加商务印刷需求存在回暖预期,市场走货将好转,纸厂或存在挺价喊涨操作。结合季节性波动规律,预计10月双铜纸市场继续下跌空间不大,或将逐步止跌,但考虑到月初基价偏低,预计月均价4920元/吨左右,环比下降1%左右。