- 小

- 中

- 大

- 超大

2025年前三季度国内玻纤市场整体运行呈现较弱走势,上半年的新产线集中点火使得池窑在产产能再创新高,而需求端的持续不及预期,整体供需矛盾仍突出。其中,中小厂体现尤为明显,而一线企业来看,产品结构差异化利好支撑下,短期价格仍维持相对高位,而9月部分厂亦有一定提涨操作。但后期伴随高端产品的季节性回落,四季度市场能否稳住当前价格仍有较大不确定性。

价格整体低位震荡,三季度市场成交降幅明显

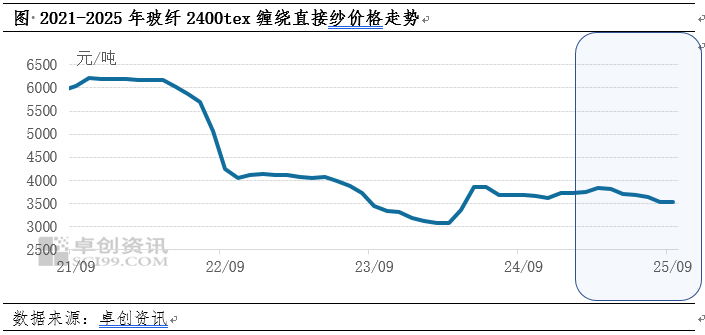

2025年以来,业内对国内玻璃纤维市场的看法不一,池窑厂、贸易商、深加工厂家对年内的供需看法存在一定差异。一线企业年内对整体供需心态较为乐观,主因期风电、热塑及高端电子纱产品订单支撑,而前三季度来看,一线企业库存增速及价格水平仍保持要强竞争优势;中小企业来说,市场竞争压力逐月递增,尤其二季度以来,传统淡季下,市场持续低位运行,企业间主流产品价格出现明显分化。截至8月底,全国主流产品2400tex缠绕直接纱均价由年初3827元/吨的高位报价降至3520元/吨左右,较年初价格下跌7.93个百分点。进入9月,受到成本压力支撑加之业内季节性旺季影响,多数中小厂报价均有上调,而市场成交价格亦有跟涨。截至9月底,国内玻纤市场月均价在3523.92元/吨,环比上涨0.08%,同比下跌4.06%,处年内价格低位水平。

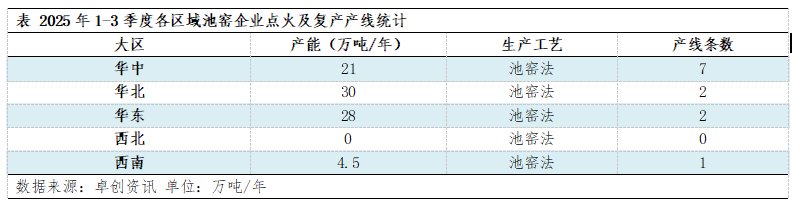

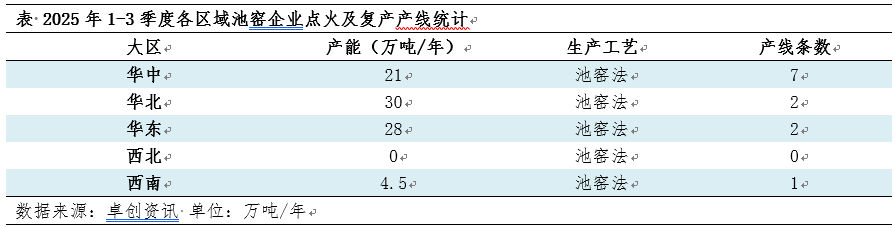

当前市场来看,供需关系最终仍要通过价格来呈现出来,而价格又再一次作用到整体供需关系的运行中。前三季度国内新增产能维持一定增速,且年内存点火计划产线均已陆续点火,其中,包含高端产品热塑短切、风电及低介电产能。据卓创资讯数据统计,截至9月底,国内池窑产线新点火及复产涉及产能超80万吨/年,新点火产线产能在55.5万吨/年,冷修产线产能共23.6万吨/年。新增区域主要集中于华中、华北、华东,另外,近两年来,随着AI技术的需求不断增加,西南、华中、华南市场对于低介电产品技术研发及产能投入势头逐渐增强。区域间产品差异化格局正在逐渐形成。与此同时,龙头企业及新介入者的产能增速保持平稳,那这也在一定程度上,对中小企业的供应及销售形成一定压力。三季度以来,普通粗纱市场价格形成“两极分化”局面,国内中小厂均通过价格竞争以实现销售任务及控制库存的目的,但收效一般,而大厂产品差异化优势明显,普通粗纱产量有限下,价格仍维持高位。这也为9月初的中小厂价格上调提供了一个现实基础。

成本端来看,玻纤主要原燃料价格虽已由年初的高位稍有回落,但2400tex无碱缠绕直接纱综合成本约在3800元/吨上下,其中,生产成本多数厂在3200元/吨左右,而当前9月初价格水平来看,成交价格明显低于生产成本线,多数池窑厂亏损明显,而其余合股纱产品亏损亦明显,这对价格的提涨又起到了成本压力的支撑。本次价格提涨后,使得多数池窑厂亏损得到一定修复,行业得以维持相对健康的发展状态。

差异化需求支撑仍存,传统需求回落明显

需求端来看,今年以来,国内玻纤下游需求几大支撑点是风电及汽车、家电行业。而普通建筑建材需求持续萎缩,下游环节开工低位持续且回款压力不减下,也制约了多数下游玻璃钢市场的提货积极性。池窑厂库存高位攀升,场内观望心态逐渐加重。“买涨不买跌”心态主导下,市场需求领域差异较大,而价格提涨一定程度能刺激传统行业及终端部分订单的阶段性释放。

以上分析,基于基本面行情的现状,本轮价格提涨似乎并不具备坚实的落实条件,但细想,季节性特点仍存,在合适的时间点进行适当的价格合理性“复价”也存在一定的合理性。后期来看,细纱市场的高端产品供需持续紧俏、风电最后的装机需求支撑、家电行业季节性的恢复等多重因素支撑下,短期玻纤市场大概率将维持向上行情,但实际涨幅及落实情况仍需跟进。另外,四季度末市场需求再一次回落下,价格能否继续坚挺,仍需跟进年内存冷修计划产线的具体冷修进程。