- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在全球局势紧张的时期,日元的避险地位正面临越来越多的质疑,这可能加剧日元抛售压力,该货币本周已跌至八个月低点。

数十年来,从金融危机到地缘政治冲突,每逢市场动荡,投资者都会转向日元避险。背后逻辑很简单:日本庞大的经常账户盈余、稳定的政治体系以及深厚的本土投资者基础,使日元在风险资产暴跌时成为可靠的避风港。

但如今这一惯性思维正受到冲击:一方面,日元作为对冲工具的表现愈发不稳定;另一方面,市场转向黄金等资产、规避主要货币的趋势也削弱了日元地位。本周,强硬保守派人物高市早苗(Sanae Takaichi)意外赢得日本执政党领袖选举后,美元兑日元汇率突破150这一关键关口。

“从历史上看,我们曾多次从对冲角度做多日元,因为在上一轮周期中,当市场出现大规模避险情绪时,日元的表现相当可靠。”施罗德投资管理公司(Schroder Investment Management)亚洲多元资产投资主管近藤惠子(Keiko Kondo)表示,“但目前,我们没有足够理由选择这种对冲方式——成本更高,可靠性却更低。”

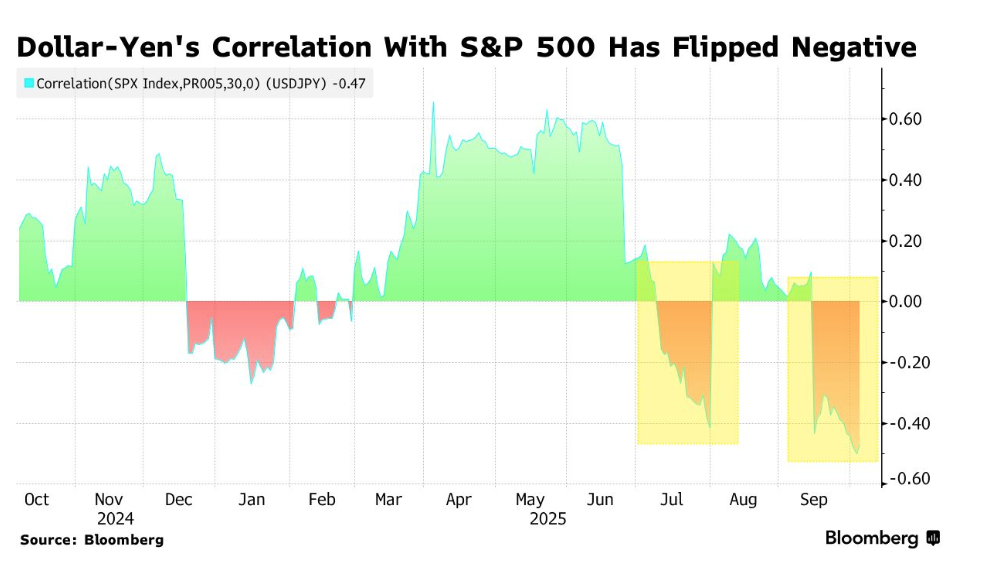

日元地位的转变,体现在相关性的重大变化中。近期,美元兑日元汇率与标普500指数多次呈现负相关关系,且恰逢日本国内政治动荡时期。这意味着,在全球风险偏好上升时日元走强,在市场抛售时日元走弱——与避险工具应有的表现完全相反。

这种“失效”部分源于日本独特的金融环境。尽管全球主要央行纷纷转向降息,但日本央行仍是唯一持紧缩倾向的主要央行。不过,其政策正常化进程极为缓慢,且支持刺激政策的高市早苗倾向于维持宽松立场。

“我不再将日元作为风险晴雨表。”花旗集团财富管理部门亚洲投资策略主管彭垦(Ken Peng)表示,“如今日元更多反映的是市场预期——日本央行将加息多少,以及日本的再通胀和经济增长能否持续。”

美元兑日元汇率与波动率指数(VIX)的30天相关性已转为正值,这表明该货币不再按预期方向跟随市场波动率变动。

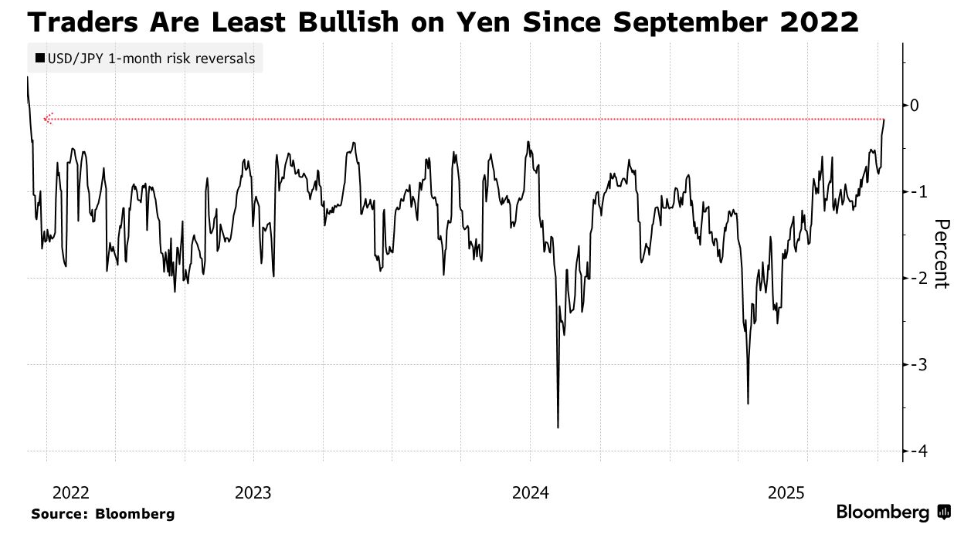

期权市场也传递出相似信号:美元兑日元汇率的隐含波动率大幅下降,表明市场普遍缺乏对冲紧迫性;而风险逆转指标(衡量货币对看涨与看跌保护需求的指标)持续上升,这意味着市场对日元走弱的押注需求正在增加。

尽管日本基准10年期国债收益率本周升至近1.7%,但仍远低于美元资产逾4%的融资成本。这意味着,若投资者做多日元,将面临巨大的负利差损失。今年以来,尽管日元对美元升值近3%,但在G-10货币中仍处于表现最差行列。

美国商品期货交易委员会(CFTC)最新数据显示,自4月末以来,资产管理公司已将日元净多头头寸削减近40%,而对冲基金则在做空日元。

交易员们正转向其他对冲工具。高盛集团和美国银行的策略师认为,瑞士法郎可能比日元更可靠、成本更低。本周,瑞士法郎兑日元汇率连续创历史新高,但这并未阻止多头入场;黄金、白银和比特币也愈发受到青睐。

“日本投资者增持黄金的原因有很多,其中包括对冲日元进一步贬值的风险。”百达资产管理日本公司(Pictet Asset Management Japan Ltd.)高级研究员冢本卓(Takuji Tsukamoto)表示。

当然,日元作为防御性资产的长期吸引力并未完全消失。

“尽管目前所谓的‘高市早苗交易’初期倾向于日元走弱,但预计这种趋势持续时间不会超过一个月,现阶段被视为暂时性波动。”三井住友银行(Sumitomo Mitsui Banking Corp.)首席外汇策略师铃木博史(Hirofumi Suzuki)表示。他补充道,若美元兑日元汇率涨至160关口,日本政府干预汇市的可能性也将增加。

不过目前,全球波动率下降降低了紧急对冲需求,日元融资套利交易重新受到青睐。这意味着,日元正逐渐脱离其历史角色,且更容易受到投机资金流动的冲击。

“日本曾因‘政策稳定、不易变革’给人可靠感,但如今政治局势已变得不确定。”东京第一资产管理公司(Asset Management One Co.)固定收益首席投资官清水武友(Taketomo Shimizu)表示,“现在的日元,没那么值得信任了。”