- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

摩根大通交易部门认为,尽管经济学家预计周五发布的消费者物价指数(CPI)将显示通胀居高不下,但股票交易员很可能对此不以为意——因为当前市场叙事被“美联储下周有望降息”的乐观情绪主导。

以安德鲁·泰勒(Andrew Tyler)为首的团队指出,CPI发布当天股市波动“将低于往常”,原因是投资者对美联储10月29日再次降息的预期,可能抵消任何与通胀相关的焦虑情绪。他们判断,即便经济学家普遍预计CPI读数将高于预期,但标普500指数在数据发布后上涨的概率仍约为65%。

“我们认同市场观点,认为只有出现极端尾部风险,才可能让美联储搁置降息计划。”摩根大通全球市场情报主管泰勒周三在给客户的报告中写道。

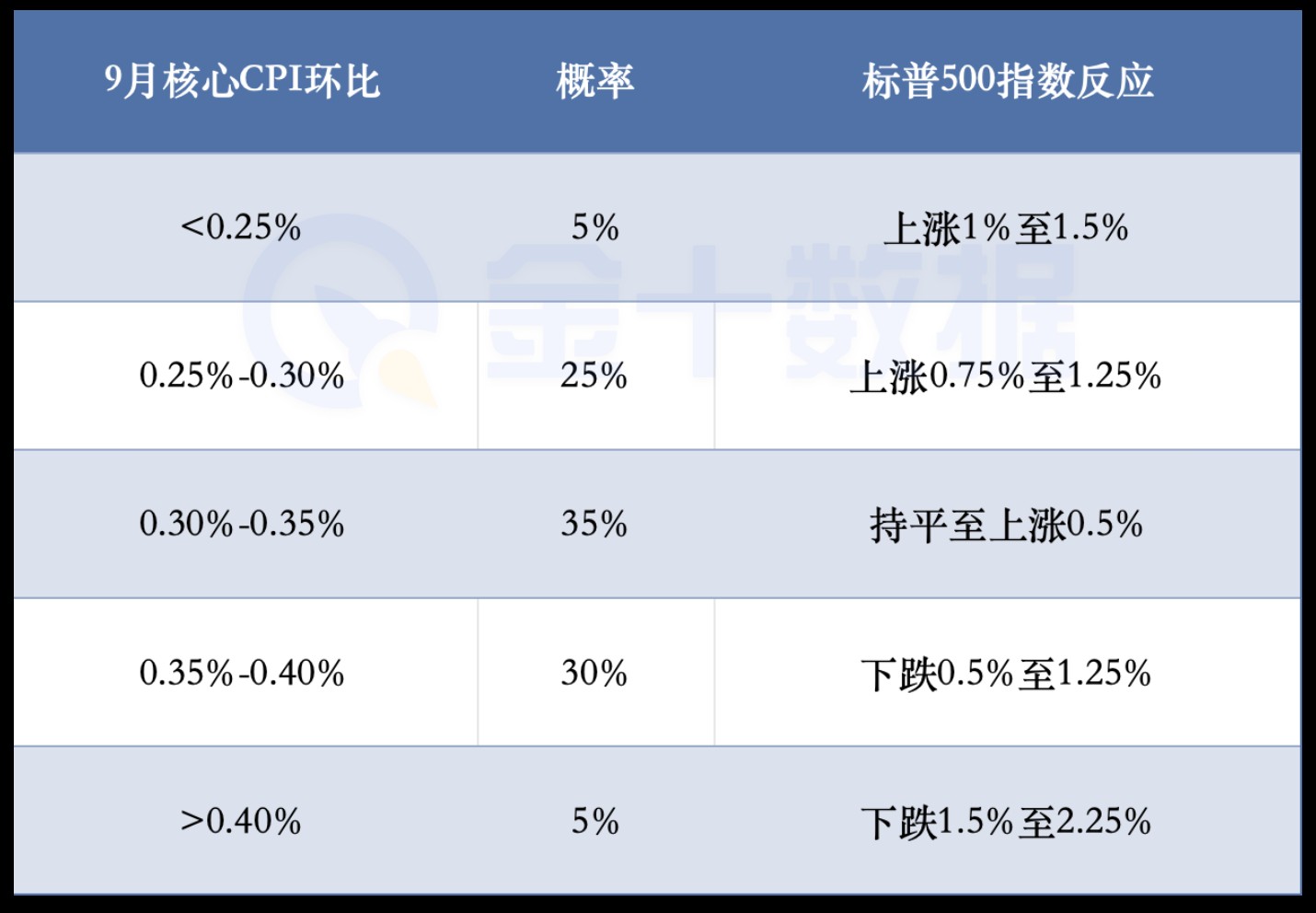

彭博社调查显示,经济学家预计9月核心CPI(剔除波动较大的食品和能源成分)环比上涨0.3%,同比涨幅将维持在3.1%——与前一个月持平,且远高于美联储2%的通胀目标。

周五发布的CPI数据,是10月1日政府停摆以来首份重要经济报告,对投资者而言分量极重。该数据将成为美联储利率会议前少数能反映经济状况的明确信号之一,且可能为今年剩余时间的市场走势定调。

美国劳工统计局已召回少量员工编制这份报告,以便社会保障局能据此计算明年受益人生活成本调整(COLA)金额。

泰勒及其团队表示,若CPI数据符合预期或低于预期,周五标普500指数可能上涨至多1.5%;若数据“爆表”(核心通胀环比涨幅超0.4%),则可能引发该指数至多2.3%的下跌。截至周四(CPI发布前一天),美国股市基准指数本周小幅走高。

“这份数据虽有滞后性,但鉴于政府停摆导致经济信息缺失,它仍将成为重要参考。”海托尔顾问公司(Hightower Advisors)首席投资策略师兼投资组合经理斯蒂芬妮·林克(Stephanie Link)表示。她认为,在“降息预期、企业盈利增长、四季度季节性强势”的背景下,数据引发的任何波动都将是买入机会。

市场预计,9月整体CPI环比将上涨0.4%,同比上涨3.1%,后者较8月有所加速。

鉴于劳动力市场显现疲软迹象,华尔街专业人士普遍押注美联储今年将再降息两次——其中一次(下周降息)已基本被市场定价。但周五若通胀数据高于预期,可能会给今年年底及2026年的进一步降息前景带来变数。

“若数据爆表,可能会让美联储在12月会议上犹豫。”富国银行投资研究所(Wells Fargo Investment Institute)全球股票与实物资产主管萨米尔·萨马纳(Sameer Samana)表示,“考虑到他们目前聚焦于持续降温的劳动力市场,10月降息似乎是稳妥之举。但此后政策路径会更不确定,不过我们仍认为他们12月还会降息。”

此前标普500指数从4月低点飙升35%,但随着估值高企、经济前景不明朗、美国企业盈利表现喜忧参半,美股涨势已显乏力。

萨马纳指出,周五的CPI数据可能引发额外波动,但很可能被宽松货币政策抵消。他建议客户忽略短期噪音,持续买入优质股票。他表示,投资者已意识到,鉴于劳动力市场降温,美联储的政策空间在一定程度上受限——这也是近期美股回调“时间短、幅度浅”的原因。

米勒·塔巴克公司(Miller Tabak + Co LLC)首席市场策略师马特·马利(Matt Maley)则表示,“我们知道美联储已表示当前聚焦就业形势,但周五的CPI数据是否大幅偏离预期,仍可能影响他们的决策。因此,若数据确实与市场共识不符,仍将对市场产生重大影响。”

当前政府停摆已进入第24天,是美国历史上第二长的停摆事件(仅次于2018年特朗普第一任期内35天的停摆)。道富银行(State Street)宏观多资产策略师凯拉·塞德(Cayla Seder)认为,让周五通胀数据“分量加重”的并非华盛顿的政治僵局,而是当前经济周期所处阶段——劳动力市场趋于温和,通胀却仍居高不下。

她表示,即便周五CPI数据走高不会大幅打压股市,也可能逆转当前股市“广度扩大”(即更多板块参与上涨)的趋势。

“通胀高企将限制美联储的宽松空间,这会对股市广度扩大和板块轮动构成阻力。”塞德说,“这种情况下,资金可能更倾向于配置市场中‘优质、对利率敏感度较低’的板块。”