- 小

- 中

- 大

- 超大

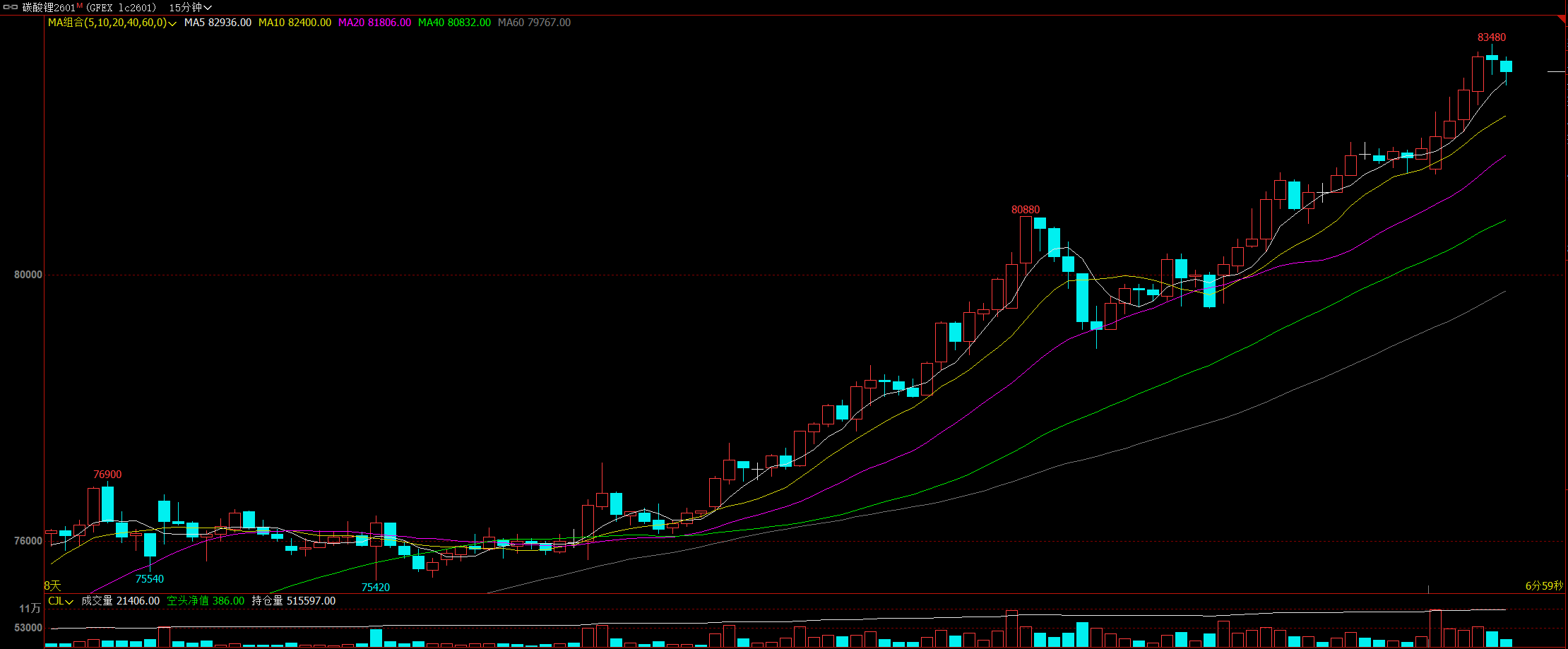

2025年10月28日周二,碳酸锂主力合约盘中一度涨近3%,价格最高触及83480元/吨,本月累计涨幅超13%。新湖期货指出,盘面继续增仓上行,市场市场情绪较强。从基本面来看,锂矿现货流通偏紧,矿价挺价意愿较强,到港锂矿被锂盐厂快速消化 。

现货市场支撑价格上涨

据SMM,10月27日电池级碳酸锂指数价格76595元/吨,环比上一工作日上涨1193元/吨;电池级碳酸锂7.51-7.80万元/吨,均价7.655万元/吨,环比上一工作日上涨1150元/吨;工业级碳酸锂7.37-7.49万元/吨,均价7.43万元/吨,环比上一工作日上涨1150元/吨。碳酸锂期货价格明显上涨,主力合约重心上移至7.95-8.21万元/吨的区间。

供需基本面改善

据Mysteel统计,2025年10月20日-10月26日澳洲锂精矿发运至中国总量2.6万吨,环比减少6.2万吨,周度平均发运中国量6.8万吨,当周澳矿向全球发运量为6.3万吨。截止2025年10月24日,中国锂云母生产碳酸锂的即期成本89382元/吨,即期利润-9982元/吨,环比收窄。

据海关数据,9月中国进口碳酸锂19597吨,环比减少10%,同比增加20%。其中,从智利进口碳酸锂1.1万吨,占进口总量的55%;从阿根廷进口碳酸锂6948吨,占进口总量的35% 9月中国出口碳酸锂151吨,环比减少59%,同比减少9%。

新湖期货指出,SMM周度碳酸锂总库存延续去库(周环比-1.73%),近期去库速率有所加快,广期所仓单量则持续去化,社会流通库存或有所偏紧。

机构如何看待碳酸锂后市价格走势?

广发期货:旺季强需求逐步兑现,产业持续去库,价格下方仍有支撑

基本面在进入旺季之后供需保持一定缺口,10月预计平衡紧缺仍有扩大。上周产量数据维持增加趋势,近期增量主要仍来自盐湖等新投项目陆续推进以及锂辉石代工增加,上周锂云母产量也有小幅增加。目前下游需求乐观,材料环节普遍反馈订单饱满,铁锂端排产预计再创新高,部分铁锂厂产能继续爬坡,11月后需求持续性较为关键。原料方面,近期锂矿现货库存去化加快,精矿现货流通量偏紧,部分外采锂辉石产线矿石供应不足,且期现商补库也较难。整体来说,基本面好转比较明确,目前三季度新投项目陆续更新进度,但是年内实际兑现量比较有限,旺季强需求逐步兑现,产业持续去库,价格下方仍有支撑。短期盘面预计偏强运行。

一德期货:日内盘面在资金配合下继续冲高,短期内盘面偏强运行

供应看,澳矿CIF报价上涨至942.5美元/吨。根据SMM数据,由于辉石开工不断攀爬,碳酸锂月度排产维持高位,碳酸锂周度产量增加242吨,其中云母、盐湖以及辉石产量均有不同程度增加;需求方面,正极材料排产三元与磷酸铁锂环比、同比均增,供需格局边际好转。库存方面,周度库存减少2292吨,明细看,冶炼厂以及下游库存去化,其中下游库存去化明显,贸易商库存增加。利润情况,矿价与盐价联动紧密,当前外采辉石以及云母冶炼均已亏损。日内盘面在资金配合下继续冲高,短期内盘面偏强运行,注意防范资金情绪褪去后的回落风险,后期关注消费增速的可持续性。

光大期货:供给端消息面反复扰动,需求端仍处旺季

周度产量环比增加242吨至21308吨,其中锂辉石提锂环比增加10吨至13174吨,锂云母提锂环比增加100吨至2891吨,盐湖提锂环比增加113吨至3227吨,回收提锂环比增加19吨至2016吨;需求端,周度三元材料产量环比增加519吨至17766吨,周度三元材料库存环比增加629吨至18592吨;周度磷酸铁锂产量环比增加1264吨至86303吨,周度磷酸铁锂库存环比增加1529吨至104347吨。库存端,周度库存环比减少2292吨至130366吨,总库存周转天数明显下降,其中下游环比减少2460吨至55275吨,中间环节环比增加770吨至41410吨,上游环比减少602吨至33681吨。周度供应环比小幅增加,库存仍快速去库,总库存天数下降至32天左右,基本处在过去三年低位水平。宏观情绪回暖,供给端消息面反复扰动,需求端仍处旺季,社库和仓单连续去库,叠加锂矿价格坚挺,逐步夯实价格支撑,抬升底部价格,短期仍或偏强运行,但需谨慎看涨,但需要注意的是目前仍存在项目复产预期。