- 小

- 中

- 大

- 超大

【导语】10月中上旬瓦楞及箱板纸价格继续攀升,主要原料废纸市场涨势延续,盈利因素驱动下,纸企促涨心态相对明确,下游企业受涨价氛围影响,维持适量补库,成交重心上移。下旬规模纸厂仍存拉涨意向,叠加纸厂库存水平较低,价格或上行为主。考虑到目前的低库存水平及高成本压力,11月市场或将延续涨势。

10月份瓦楞及箱板纸价格稳中上涨

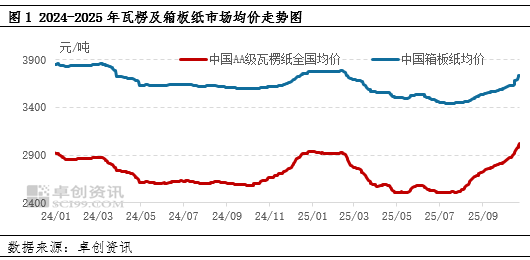

中秋、国庆假期间,市场交投活跃度不高,部分业者离市休假,市场价格相对平稳。节后成本面支撑下,规模纸厂主动上调出厂报价,中小纸厂库存压力不大,跟涨积极性尚可,市场成交重心上移。下游包装厂维持适量补库,拿货心态谨慎。截至10月24日,中国AA级120g瓦楞纸市场均价为2942元/吨,较9月末价格上涨4.07%;中国箱板纸市场均价为3674元/吨,较9月末价格上涨2.17%。

原料废纸价格表现上行,成本支撑作用增强

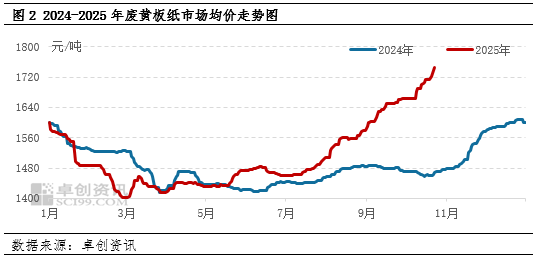

瓦楞及箱板纸主要生产原料以废黄板纸为主,配比可达85%以上。10月中上旬废黄板纸价格继续刷新年内高点,国庆期间北方降雨较多,废黄板纸回收及交投受阻,多地供应紧张,价格表现上涨。节后纸厂生产意向尚可,废黄板纸需求良好,市场呈现供不应求格局,价格继续上涨。据卓创资讯监测数据显示,截至10月24日,中国废黄板纸市场均价为1714元/吨,较9月末价格上涨51元/吨,涨幅为3.07%,成本面对于纸价支撑作用继续增强。

下游企业适量备货,纸厂开工积极性尚可

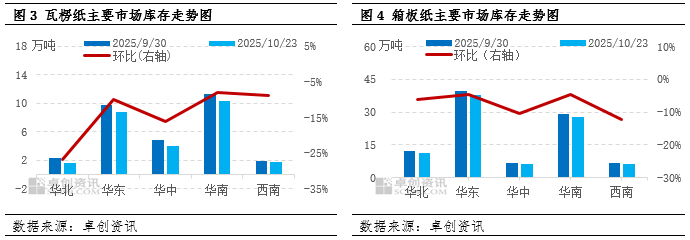

进入10月份,下游包装厂整体原纸库存偏高,消化情况一般,但受纸厂连续拉涨因素影响,维持适量补充库存,纸厂库存压力不大,库存量呈现下滑趋势,月内开工积极性表现尚可。据卓创资讯监测数据显示,截至10月23日,中国瓦楞纸行业样本企业库存较9月底下滑11.47%;箱板纸行业样本企业库存较9月底下滑5.87%。生产企业库存呈现下滑趋势,对于纸价上涨存在一定支撑作用。同时,市场拉涨氛围下,纸厂开工积极性有所提升,瓦楞纸行业开工负荷率较9月底提升0.12个百分点;箱板纸行业开工负荷率较9月底提升1.78个百分点。

下旬至11月瓦楞及箱板纸市场价格或上行为主

10月下旬来看,规模纸厂持续发布后市涨价计划,最晚至10月30日,促涨态度明确。加之多数纸厂当前库存水平不高,以及主要原料废纸供应偏紧,推动成本持续上升。多重利好因素支撑下,成交重心或继续上行。下游企业订单表现一般,原纸库存偏高,受市场涨价氛围影响,或维持适量补库,成交相对谨慎。

11月份仍处于市场传统旺季,市场供需量或呈现略增趋势,成本端支撑作用稳定,价格或继续上涨,卓创资讯预计,中国AA级120g瓦楞纸市场均价在3030-3130元/吨。

从供应端来看,市场供应量或窄幅增加。生产方面,纸厂目前暂无新的停机检修通知,纸企开工预计多数维持平稳,开工积极性或有所提升,预计11月瓦楞及箱板纸市场供应量小幅增加,原料废纸供应量偏少,纸企库存增幅或有限。

从需求端来看,11月电商节订单或逐步释放,需求面存在增加预期,但考虑到目前下游包装厂库存水平较高,后续或偏向按需备货,适量补库,因此需求面对于价格或存在一定利好支撑,但支撑力度预计有限。

从成本端来看,纸厂备货意向或尚可,主要原料废黄板纸需求预期偏强,但废黄板纸回收可能偏少,整体废黄板纸供需或呈现供略小于求格局,价格延续上涨趋势,成本面对于纸价支撑作用或偏强。