- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

随着华尔街对美联储即将结束缩表进程的预期快速升温,部分分析师甚至预测,美联储可能在较短时间内重启资产负债表扩张。

近日,众多经济学家呼吁美联储在为期两天的政策会议结束时,宣布终止量化紧缩(QT)。市场同样普遍预期,这家全球最大央行的政策制定机构——联邦公开市场委员会(FOMC)将在此次会议上,把基准利率下调25个基点至3.75%-4.00%区间。

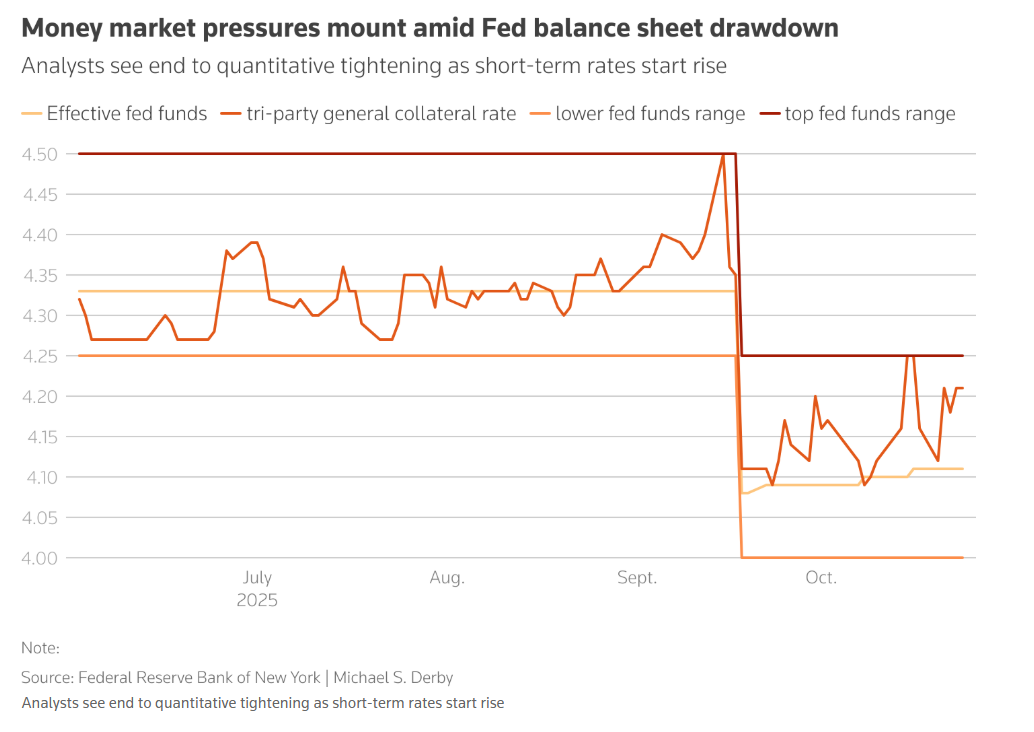

货币市场利率(包括美联储政策利率联邦基金利率)出现意外且时而剧烈的上涨,是分析师呼吁央行终止缩表的核心原因。此外,美联储常设回购工具(Standing Repo Facility)的适度且常态化使用,进一步表明此前充裕的货币市场流动性正逐渐收紧,这也推动了上述预期转变。

这些指标共同显示,美联储通过缩表从金融体系中抽离的资金已达到临界点。如今许多经济学家认为,若政策制定者希望继续牢牢掌控联邦基金利率(其影响经济的核心工具),缩表窗口已正式关闭。

“鉴于货币市场动态及美联储官员希望平稳推进本轮资产负债表管理的诉求,我们目前预计FOMC将在下周宣布终止QT。”德意志银行策略师表示。

研究公司LH Meyer联合创始人、经济学家德里克·唐(Derek Tang)则认为:“虽然不能确定他们会在此次会议上终止QT,但即便真的宣布,我也不会太惊讶。”

美联储官员对QT前景的指引较为简略。美联储主席鲍威尔近期在讲话中提到,QT可能在未来几个月内结束,同时强调在资产负债表管理中需保持“灵活性”。包括达拉斯联储主席洛根在内的其他官员则指出,市场流动性仍较为充裕;而负责监管事务的美联储副主席鲍曼则主张加大缩表力度。

渣打银行经济学家表示,考虑到鲍曼对资产负债表的立场倾向,终止QT计划可能会引发她的反对票。

临时市场干预和提前扩表的可能性

在新冠疫情期间,美联储通过大举购买美国国债和抵押贷款支持证券(MBS)刺激经济,使其资产负债表规模扩大逾一倍;此后开启的缩表进程,则将资产持有规模从2022年约9万亿美元的峰值降至目前的6.6万亿美元。美联储主要通过让国债和MBS自然到期实现缩表,但住房市场问题导致缩表压力主要集中在国债上。

美联储此前抽离过剩流动性,旨在让金融体系保留足够现金,确保联邦基金利率维持在政策制定者期望的水平,同时允许货币市场出现正常波动。但难题在于,目前没有明确指标能预判这些目标何时达成。上一轮QT中,美联储就在2019年9月不慎过度缩表,最终被迫重启市场注资操作。

美联储官员曾寄望于常设回购工具(可将债券快速兑换为现金)发挥“缓冲器”作用,应对潜在流动性问题,从而为QT争取更多空间。此外,官员们还保留了通过传统公开市场操作(临时或永久性购债)管理流动性的权利。

关于QT的最新预期还存在一个变数:部分预测人士认为,美联储可能需要重启金融体系注资。一些分析师指出,当前QT节奏已近乎停滞,即便本周或近期宣布终止,也可能无法达到稳定货币市场所需的效果。

摩根大通分析师向客户表示,在本周终止QT后,美联储官员应“立即”采取临时市场干预措施,同时下调常设回购工具的借款利率,提高该工具的使用吸引力。

这家投行进一步指出,为维持货币市场稳定,美联储需在2026年第一季度启动购债,重启资产负债表扩张。

Evercore ISI也认同这一判断,其在报告中称:“我们认为,美联储为满足(资产负债表)自然增长需求,将比自身计划或市场共识更早转向净购债,预计在明年一季度某个时间点开始,每月净购买约350亿美元国债。”

鉴于美联储减持MBS面临挑战,多数观点认为,MBS自然到期的缩表进程可能继续,这意味着国债将成为资产负债表管理的核心。德意志银行预计,美联储未来的购债操作(其同样预测将在明年初启动)将主要集中在短期国债(Treasury bills)上。

不过,也有部分分析师提出了非主流观点:若美联储采取临时市场干预,QT甚至可能延长。

“若通过偶尔的临时公开市场操作补充准备金,美联储最终能将资产负债表规模降至远低于‘仅靠让准备金余额波动’所能达到的水平。”前美联储官员、现任游说团体“银行政策研究所”首席经济学家比尔·尼尔森(Bill Nelson)表示。他指出,本周五的国债拍卖结算将对市场流动性构成较大压力,“这将是启动(临时干预)的好时机”。