- 小

- 中

- 大

- 超大

马来西亚棕榈油局(MPOB)将于北京时间11月10日(周一)中午12:30发布10月份马棕油供需数据。

路透社调查显示,由于产量激增至七年来最高水平,且增速超过出口需求,预计马来西亚10月份棕榈油库存将攀升至两年来的最高点。

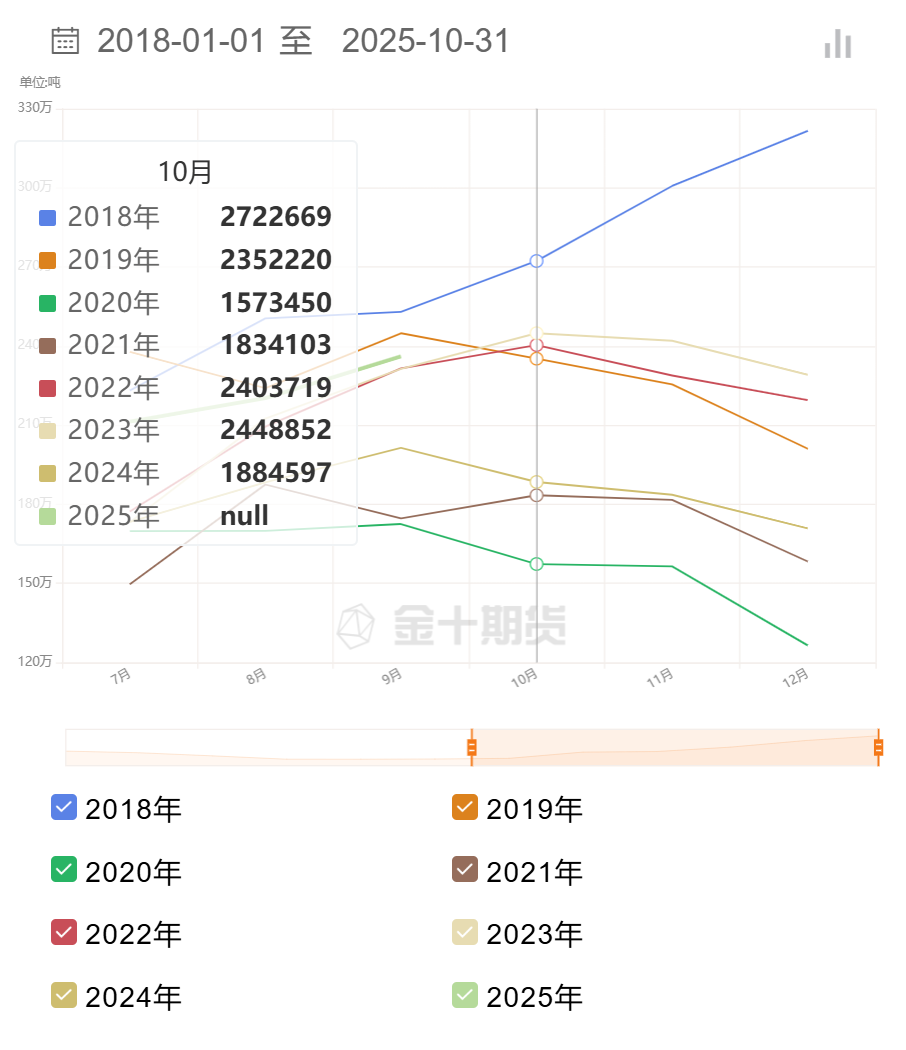

根据路透社对十位交易商、种植商和分析师的调查中值估计,10月份马来西亚棕榈油库存预计将增长3.5%,至244万公吨,这将是自2023年10月以来的最高水平。

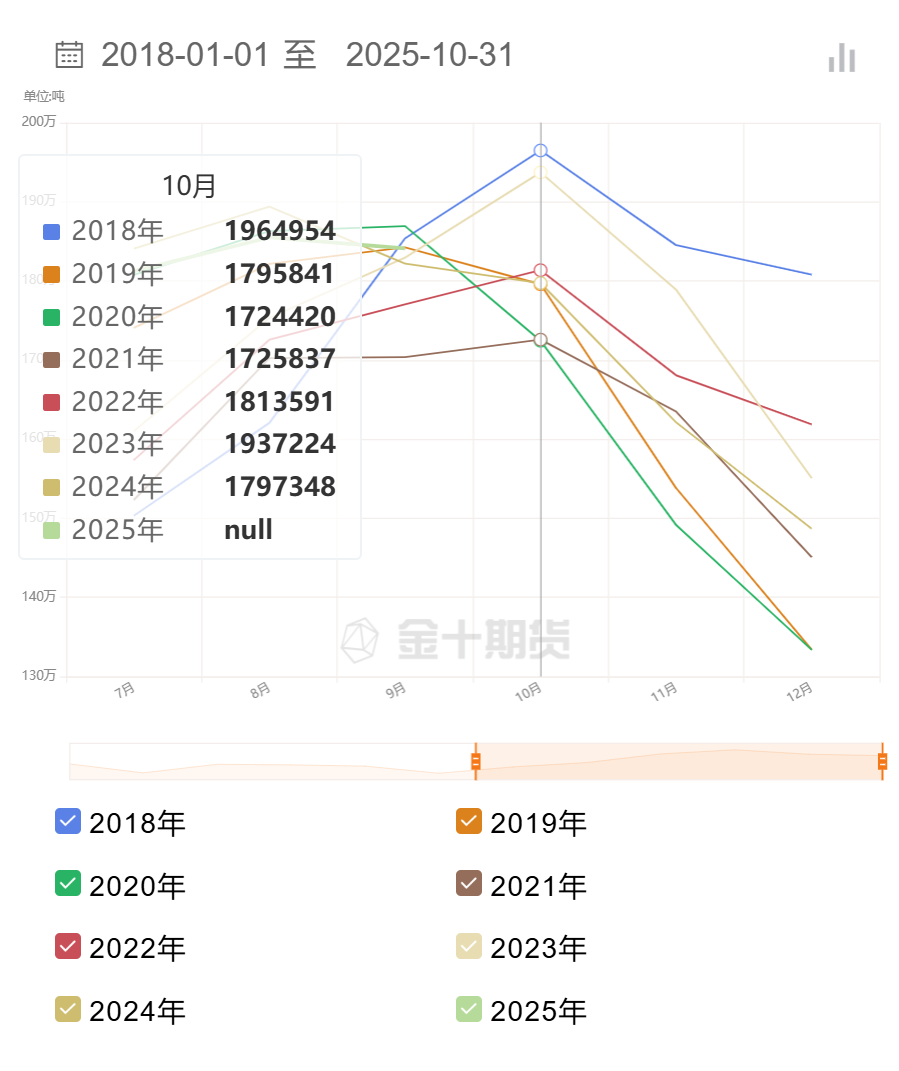

毛棕榈油产量预计为194万公吨,较上月增长5.6%,达到自2018年10月以来的同期最高水平。

雪兰莪经纪公司Pelindung Bestari的董事Paramalingam Supramaniam表示,产量普遍预计将改善,主要增长来自东马来西亚。他补充说,出口一直获得增长动力,因为近期的低价格吸引了许多买家逢低买入。

"总体而言,期末库存的增加可能会限制价格上涨,使得任何反弹都将是短暂的。展望未来,随着季节性雨季的来临,焦点将转向即将到来的季风季节及其对产量的影响,"他说。

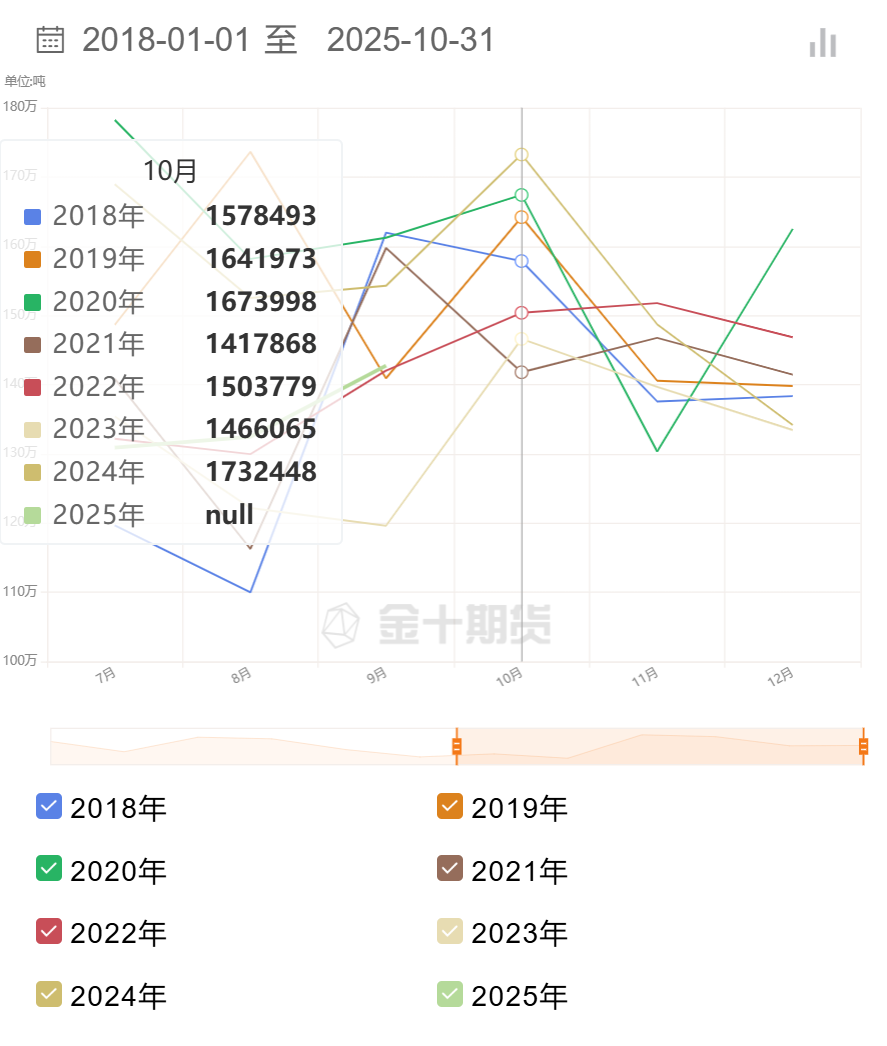

调查显示,马来西亚棕榈油产品出口预计将增长3.8%,至148万公吨,为连续第二个月增长,并创下一年来最高出口量。

机构如何看待棕榈油价格走势?

创元期货:国内棕榈油11、12月买船持续增加,库存将小幅累库

棕榈油方面,增产季尾声,MPOA预计马来西亚10月1-20日棕榈油环比增产10.77%,增幅较大,供应端压力使盘面承压。GAPKI预计印尼2025年棕榈油产量将增长10%,2024年印尼棕榈油产量5276万吨,即2025年预计增产超500万吨,远超年初预期的恢复性增产200万吨。印尼B50计划预计延迟,预期落空打压盘面价格。国内棕榈油11、12月买船持续增加,库存将小幅累库。整体来看,短期油脂弱势延续。

光大期货:产量增加继续打压价格

产量增加继续打压价格。高频数据显示,马棕油10月出口环比增加4.2%-5.3%,马棕油产量环比增长5.55%。印尼统计局表示该国前9个月棕榈油出口较上年同期增长11.62%。加菜籽收高,受到贸易乐观情绪提振,同时跟随美豆上涨。加拿大和巴基斯坦周一联合声明表示,双方已经达成协议,将推动加拿大油菜籽出口至巴基斯坦。国内方面,棕榈油继续回落,豆棕价差修复。棕榈油现货成交增加,菜籽油现货成交依然低迷。钢联数据显示,三大油脂库存依然偏高。

新湖期货:国内棕榈油维持供需双弱,近期豆棕价差快速回升

国内棕榈油维持供需双弱,近期豆棕价差快速回升,仍是倒挂局面,国内刚需持续;近期菜油盘面下跌,因中加贸易关系改善预期升温。若中国对加拿大菜油进口政策暂不改,11-12月国内菜油供需预估趋紧。但供给的政策性风险始终存在,随机而动。

历年同期马棕油产量对比

历年同期马棕油出口量对比

历年同期马棕油库存对比