- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

随着日本政府即将出台的刺激计划引发的不安情绪可能会终结她当选后带动的市场涨势,日本首相高市早苗正面临上任以来的首次重大市场考验。

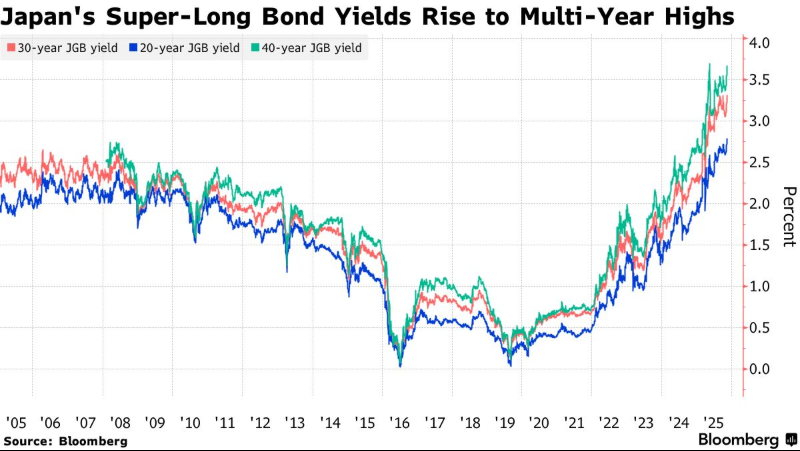

市场担忧高市早苗的支出计划将恶化日本的财政健康状况,这导致日本国债大跌,并加剧了日元的疲软,使其进一步滑向可能引发干预的危险区域。与此同时,日经225指数本周创下了自4月以来的最大跌幅。

随着政府预计将在本周五公布备受期待的经济计划,“抛售日本”的交易可能才刚刚开始。债券收益率处于数十年高位,日元隔夜下跌1%,这使得压力与日俱增。

RBC BlueBay Asset Management的首席投资官Mark Dowding表示:“如果高市早苗失去了政策公信力,投资者就会开始抛售所有资产。如果人们越来越觉得日本出现政策失误的可能性在增加,那么我们肯定会增加收益率曲线短端的空头头寸。”

本周跨资产类别的抛售凸显了所谓“高市交易”的脆弱性,该交易曾因押注财政扩张将重振增长,在10月份将日本股市推至历史新高。然而到了11月19日,高市早苗上任还不到一个月,日经225指数就回吐了她当选以来的所有涨幅,给了投资者一记沉重的现实暴击。

近几日,日元兑美元汇率也跌至1月以来的最低点,这主要是受美元走强的推动,因市场对美联储降息的预期有所减弱。目前日元交易价格在1美元兑157日元左右,如果跌破158.87,将创下自去年7月以来的最低水平。

Asymmetric Advisors Pte的日本股票策略师Amir Anvarzadeh直言:“蜜月期已经结束。”他指出,虽然交易员最初都为高市早苗及其支持刺激的政策“欢呼”,但现在许多人正感到“窒息”。

Anvarzadeh认为,打击市场情绪的不仅仅是对财政支出的担忧。在过去两周里,高市早苗放弃了政府的年度预算平衡目标,誓言要让日本的公司治理准则不再过于关注股东利益,并引发了外交摩擦。他说,这些举动让投资者感到不安,令股市承压并导致收益率飙升。

刺激计划的公布将是下一个关键考验。高市早苗的刺激规模预计将超过其前任推出的13.9万亿日元,部分议员甚至推动约25万亿日元的额外预算。

T&D Asset Management Co的首席策略师兼基金经理Hiroshi Namioka表示:“25万亿日元的规模太大了,人们正在质疑这是否真的有必要。”他担心在方案发布后会出现“股债汇三杀”的风险——即股票、债券和日元同时下跌,类似于2022年特拉斯执政期间英国遭受的市场动荡。

道明证券驻新加坡的宏观策略师Alex Loo指出,如果高市早苗寻求“大规模预算”,日本长期债券收益率可能会进一步攀升,而日元汇率可能会跌向160。

Loo表示,任何进一步的下跌都可能促使日本当局进行干预。一个追踪货币下跌速度的指标——这是当局采取行动的关键触发因素——在过去一个月里已多次接近与此前干预相一致的水平。

疲软的日元通常利好日本股市,尤其是出口商,但日本引爆的外交摩擦,加上全球科技股和加密货币的回调,让日本的基准股指几乎没有得到任何喘息机会。

由于英伟达好于预期的收入预测提振了全球股票投资者的情绪,日经指数周四上涨超过4%。但本月迄今为止,日本蓝筹股指数的表现仍落后于标普500指数和MSCI全球基准指数。

瑞穗银行经济与战略主管Vishnu Varathan表示:“你会看到一种非常反常的组合,即尽管日元走软,日经指数却表现不佳;尽管收益率走高,日元却表现疲软。”

尽管短期波动可能会持续,但仍有部分投资者认为高市早苗的支出计划假以时日将支撑日本资产。凯投宏观亚太市场主管Thomas Mathews表示,政府资金的注入可能会给经济升温,从而增强加息理由并提振日元。

“如果她实施财政刺激且经济开始过热,将很难避免加息,”Mathews说。他补充道,这可能会在明年引发“日元的大幅反弹”。