- 小

- 中

- 大

- 超大

一系列股票抛售及会计违规指控,使英伟达(NVDA.O)成为关于AI及相关股票价值的讨论焦点。针对市场质疑,英伟达近日开始反击。天风国际证券分析师郭明錤也通过他的分析,尝试为英伟达财务报表“正名”。

英伟达发送7页备忘录回应12项质疑

上周末,英伟达投资者关系团队向华尔街分析师私下发送了一份七页备忘录,直接回应了多位持怀疑态度投资者提出的十二项质疑。

备忘录采用公司标志性的绿色字体排版,开篇即回应了迈克尔·伯里(Michael Burry)上周在社交媒体上的一则帖子,该帖批评公司基于股票的薪酬稀释及股票回购。伯里因在2008-2009年金融危机前精准押注次贷违约而闻名,其事迹被改编成电影《大空头》(The Big Short)。

英伟达在备忘录中指出:“自2018年以来,公司回购股份总额为910亿美元,而非伯里所称的1125亿美元。伯里先生似乎错误地将受限股票单位(RSU)的税款计入其中。员工股权授予不应与回购计划的表现混为一谈。员工因股价上涨获益,并不意味着最初授予的股权在发行时就过多。”

然而,伯里据悉向《巴伦周刊》表示,他不同意英伟达的回应,并坚持自己的分析,称将在未来报告中更详细讨论公司基于股票的薪酬问题。英伟达尚未对置评请求作出即时回应。

备忘录还回应了有关“当前情况类似于历史上的会计造假案件(如安然、世通、朗讯),涉及供应商融资和特殊目的载体(SPV)”的指控。英伟达表示:

“公司与历史上的会计造假案件不同,核心业务经济基础稳健,财务报告完整透明,同时重视诚信声誉。与安然不同,英伟达不会通过特殊目的实体来隐藏债务或夸大利润。”

针对部分质疑者指出英伟达客户未正确核算硬件经济价值的问题,备忘录也作出回应。部分大型科技公司对GPU采用六年折旧周期,伯里认为芯片实际使用寿命低于六年,可能虚增客户利润。英伟达则表示:

“客户根据实际寿命和使用模式,将GPU折旧周期设定为4至6年。诸如2020年发布的A100等老款GPU仍可高效运作并产生可观利润,其经济价值远超过部分评论者所称的2至3年。”

郭明錤:英伟达的财报结果完全符合财报常识和行业现状

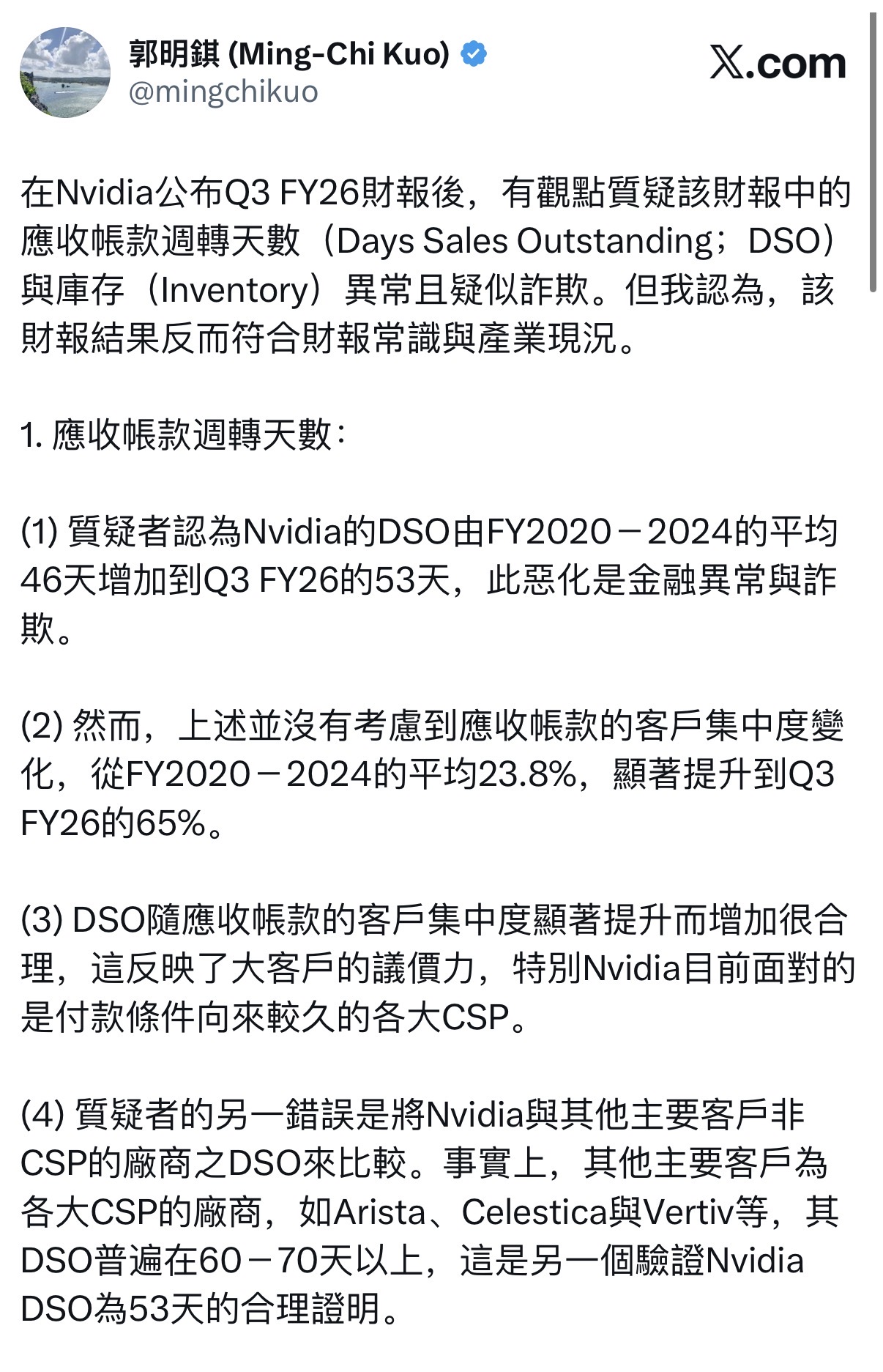

在英伟达公布2026财年第三季度财报后,市场上还有观点认为,财报中的应收账款周转天数(Days Sales Outstanding,DSO)和库存(Inventory)存在异常,甚至怀疑可能涉及欺诈。但天风国际证券分析师郭明錤对此表示,英伟达的财报结果完全符合财报常识和行业现状,并对相关质疑进行了回应。

首先,关于应收账款周转天数的问题,部分质疑者指出,英伟达的DSO从2020–2024财年的平均46天,增加到2026财年第三季度的53天,这种变化被认为显示了金融异常或潜在欺诈行为。

然而,郭明錤指出,这种分析忽略了应收账款的客户集中度变化。数据显示,客户集中度从2020–2024财年的平均23.8%,大幅提升至2026财年第三季度的65%。DSO随客户集中度显著提升而增加是合理现象,反映了大客户的议价能力。尤其是英伟达目前的主要客户多为付款周期较长的各大CSP。

此外,质疑者将英伟达的DSO与非CSP厂商进行比较也是不妥的。郭明錤指出,其他主要客户同样是各大CSP厂商,如Arista、Celestica和Vertiv,其DSO普遍在60–70天以上,这从另一个角度验证了英伟达DSO为53天是合理的。

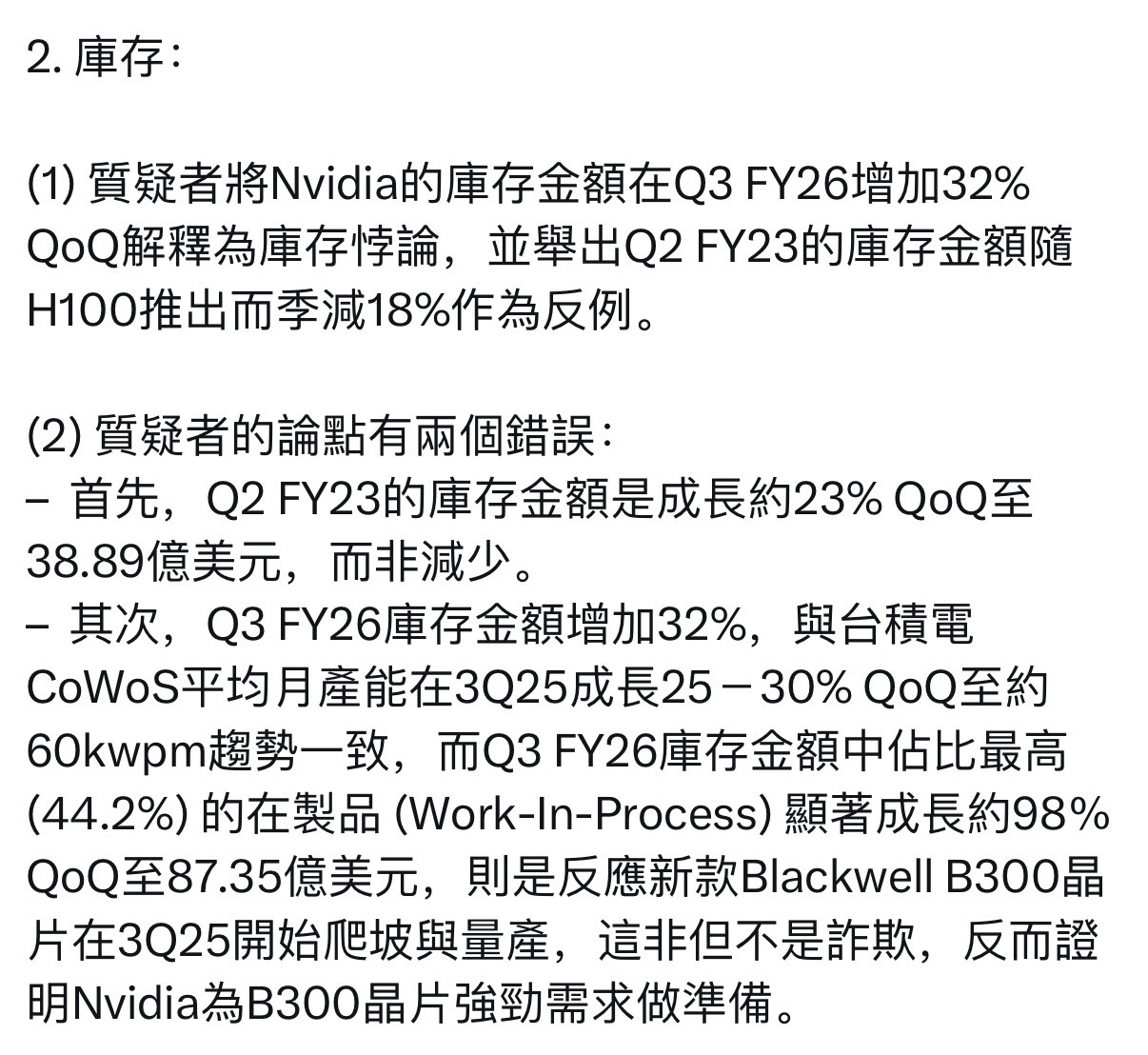

其次,关于库存问题,质疑者认为,英伟达在2026财年第三季度的库存金额环比增长32%,这是库存异常的表现,并以2023财年第二季度因H100推出而库存环比下降18%为反例。

然而,郭明錤指出,这一论点存在两大错误。首先,2023财年第二季度库存金额实际上环比增长约23%,达到38.89亿美元,而非下降。其次,2026财年第三季度库存金额增加32%,与台积电CoWoS平均月产能在2025年第三季度环比增长25–30%至约60kwpm的趋势一致。

郭明錤指出,更为重要的是,当季库存中占比最高(44.2%)的在制品(Work-In-Process)环比大幅增长约98%,达到87.35亿美元,这反映了新款Blackwell B300芯片在2025年第三季度开始爬坡量产。

郭明錤强调,这并非财务欺诈,而是英伟达为B300芯片强劲需求做准备的合理举措。

综合来看,郭明錤认为,英伟达的DSO和库存变化都有合理的行业和财务逻辑,所谓“异常”或“欺诈”的质疑缺乏充分依据。这也显示,英伟达在应对客户需求和生产爬坡方面保持了稳健的财务与运营策略。