- 小

- 中

- 大

- 超大

【导语】11月生铁成本虽有支撑,但受需求清淡和库存回升影响较为明显,市场价格表现偏弱震荡。卓创资讯预计12月份供应减量不及需求萎缩、成本支撑减弱以及市场偏谨慎,生铁市场价格或将维持震荡偏弱走势。

11月生铁市场价格震荡偏弱

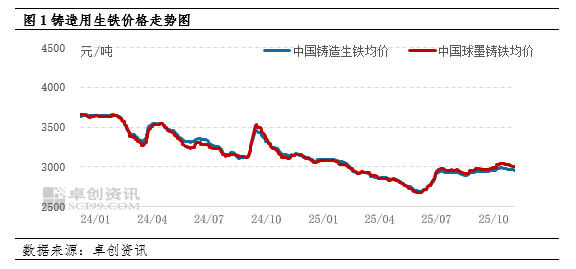

11月来看,尽管成本端支撑强劲,但由于需求端未见明显改善,厂商出货压力持续增加,库存呈现累积态势。为缓解库存压力,市场厂商不得不采取降价策略,导致生铁市场价格重心逐步下移。整体来看,11月生铁市场呈现出"成本上行、需求低迷、价格走弱"的运行特征。截至11月27日,中国铸造生铁市场均价为2956.47元/吨,较月初降幅0.85%。中国球墨铸铁市场均价为3003.75元/吨,较月初降幅0.87%。

需求清淡库存回升影响价格承压下行

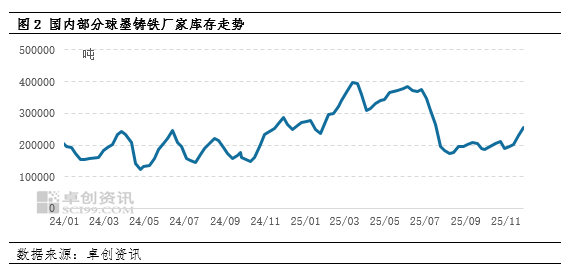

11月市场呈现出典型的供强需弱格局。需求端受季节性淡季影响,市场活跃度较前期明显下降,同时成本端压力的持续存在进一步抑制了下游采购意愿。同时,生铁价格波动幅度较小,但废钢价格呈现弱势运行态势,两者价差持续扩大,导致下游企业更倾向于使用废钢,对生铁的采购积极性显著降低,市场需求表现较为清淡。从供应端来看,尽管部分高炉在月初和下旬进行检修,对整体产量形成小幅拖累,但由于检修幅度有限,供给减量不及需求减量。在供需失衡的背景下,市场库存量呈现稳中回升态势。截至11月27日,样本企业球墨铸铁厂家库存为25.4万吨,较11月初增长33.68%。

12月生铁价格或延续震荡偏弱走势

从基本面来看,12月市场步入需求淡季,预计成交氛围持续清淡。受经营压力影响,企业生产积极性偏弱,部分企业或因利润受限选择高炉检修,供应或有减量预期。然而,需求端下游同样受限于季节性因素及成本压力,再加上生铁价格优势不足,生铁需求或清淡为主,市场呈现供需两弱格局,预计供应减量不及需求,进一步削弱价格的支撑基础。

从成本角度来看,焦化厂利润明显修复,天气渐冷,高炉检修、减产情况增加,高炉铁水产量呈下滑趋势,需求端支撑减弱为主。焦炭价格或趋弱,另外铁矿石价格将呈现先高后低的态势,价格重心波动幅度或与11月基本持平。受焦炭价格下行和铁矿石走势震荡的共同影响,生铁成本端支撑作用或有所弱化。

从市场心态来看,当前面临库存回升和需求端疲软的双重挑战,导致商家整体心态较为谨慎,观望情绪浓厚。尽管市场对潜在的宏观政策调整抱有期待,但短期内受成本高位运行和需求恢复有限的制约,商家普遍持观望态度,市场情绪趋于理性化。

宏观来看,12月上中旬,国内外均有重要会议关注,美联储降息以及经济刺激政策等预期有望为市场注入信心,改善整体市场氛围。

综合来看,供需有望双降,但预计减量不及需求萎缩,难以支撑价格,成本端支撑减弱;市场心态或多谨慎观望,市场或有利好政策,但难改市场偏弱态势。12月生铁市场价格或偏弱震荡,预计中国铸造生铁市场均价运行区间为2920-2970元/吨,中国球墨铸铁市场均价运行区间为2970-3020元/吨。