- 小

- 中

- 大

- 超大

【导语】11月24-12月2日国内玉米淀粉现货市场价格走势出现分化。其中东北地区玉米淀粉现货市场价格维持坚挺运行。华北地区玉米淀粉现货市场价格走势偏弱运行,由于行业供需压力增加,市场高价走货不畅,为刺激下游接货积极性,部分企业价格出现小幅下调。预计12月中旬前玉米淀粉现货市场价格或延续分化的走势。

玉米淀粉现货市场价格走势出现分化

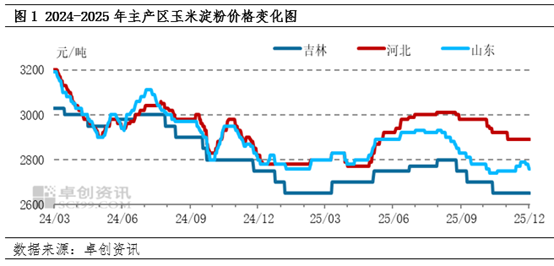

近期(11月24-12月2日)国内玉米淀粉现货市场价格走势出现分化。其中东北地区玉米淀粉现货市场价格维持坚挺运行,受原料成本支撑力度增强及行业供需矛盾缓和等因素影响下,主要企业无明显库存与销售压力,挺价惜售心理强烈。据卓创资讯数据显示,截止到12月2日,黑龙江地区现货市场价格在2480-2580元/吨,均价周环比稳定。华北地区玉米淀粉现货市场价格走势偏弱运行,由于行业供需压力增加,市场高价走货不畅,为刺激下游接货积极性,部分企业价格出现小幅下调。据卓创资讯数据显示,截止到12月2日,山东地区现货市场价格在2720-2800元/吨,均价周环比下跌1.08%。河南地区现货市场价格在2830-2950元/吨,均价周环比下跌0.86%。

售粮心态不一,华北与东北玉米走势出现差异

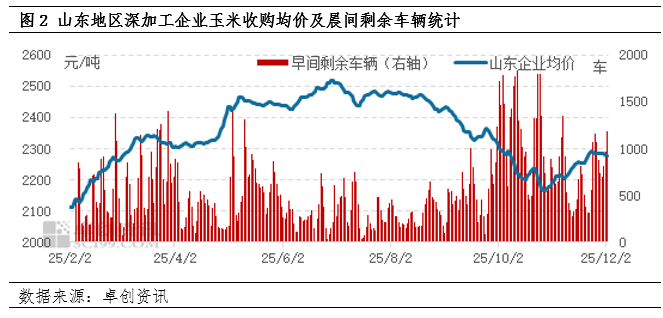

随着天气及农忙等影响减弱,华北地区基层农户售粮进度加快,目前山东、河北多数地区玉米水分仍在20%左右,少数水分降至16%左右,同时部分地区玉米霉变仍略偏高,受玉米水份及品质影响,贸易商整体建库意向不高,随收随走为主,华北地区原料玉米供给逐步恢复正常,11月24日-12月2日,山东地区晨间玉米剩余车辆保持在700-1000车,深加工企业日收购量已满足正常生产所需,收购价格出现小幅回落。东北地区基层农户售粮积极性不高,由于今年东北玉米整体品质与质量好,市场收购主体多于往年,导致基层农户持粮“待价而沽”,玉米价格走势明显强于华北地区。由于东北与华北地区粮价出现差异,导致两地玉米淀粉价格走势出现分化。

华北地区临时性检修结束,行业供应压力增加

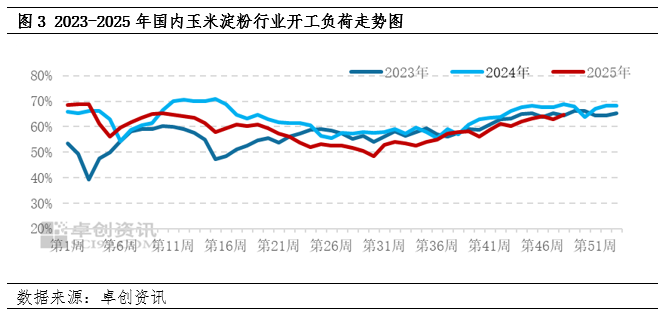

近期玉米淀粉行业开工负荷小幅回升,供应增加主要集中在华北地区。主要是前期山东、河北及安徽地区,部分减产或停产企业恢复正常开工,导致行业开工负荷回升。国内其他地区行业开工负荷整体保持稳定,并未出现明显变化。截止到12月2日,国内玉米淀粉行业开工负荷为64.55%,环比上周回升1.54个百分点。由于新季玉米价格处于低位运行,在行业加工利润丰厚的刺激下,主要企业开工积极性增加,行业供应压力或不断攀升。

北方各地气温转冷,下游液糖行业开工负荷下降

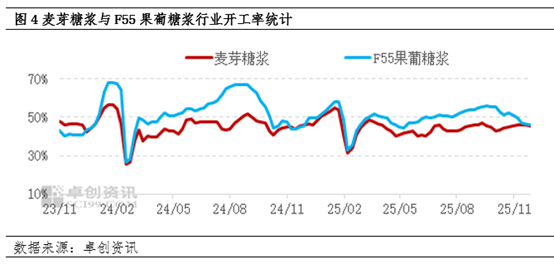

淀粉糖作为玉米淀粉最主要的下游消费,占比接近40%。进入12月之后,随着双十一需求的结束及北方各地气温转冷,下游食品、制糖、冷饮及啤酒等行业需求进入季节性淡季,其中液体糖(麦芽糖浆、果葡糖浆及葡萄糖浆等)表现尤为明显,整体市场表现明显弱于糖粉类(结晶葡萄糖、麦芽糊精等)。目前下游饮料进入需求淡季,终端需求减少,导致液糖生产企业停机及减产的情况或逐步增多,对于玉米淀粉需求量产生抑制的作用。据卓创资讯数据显示,截止到12月2日,国内麦芽糖浆开工负荷为45.74%,周环比下降0.08个百分点,F55果葡糖浆开工负荷为46.01%,周环比下降0.70个百分点。由于市场整体签单及走货存在压力,部分下游生产企业或降负荷生产,下游需求或持续下降。

玉米淀粉现货市场价格或延续分化走势

卓创资讯认为,12月中旬前国内玉米淀粉现货市场价格或延续分化的走势。东北地区在原料成本支撑及供需压力不明显的影响下,玉米淀粉现货市场价格或维持平稳运行。华北地区由于行业供需矛盾增加,行业累库压力逐步显现,玉米淀粉现货市场价格或维持偏弱运行。预计山东地区玉米淀粉现货市场价格或在2700-2780元/吨。