- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

2025年最后一个完整交易周已经到来。据《市场观察》统计,随着市场目光愈发聚焦明年,多数分析师对股市的基准预期颇为乐观,中值预测显示标普500指数到2026年底将达到7500点。

但并非所有观察人士都如此乐观。事实上,由全球首席策略师彼得·贝雷津(Peter Berezin)牵头的市场研究公司BCA Research编辑团队,以《纳斯达克颓势重现》(Return of Nasdog)为标题撰写了最新报告,尽显其谨慎态度。

也就是说,纳指中的大型科技企业将成为2026年拖累股市的一大关键因素。

贝雷津及其团队以2027年1月初回溯的视角展开分析。需先说明的是,贝雷津是华尔街知名空头之一,他曾在今年7月就曾警示,对美国经济衰退的担忧意味着投资者应减持股票,他此前还预测今年标普500指数将收于4450点。

其团队的核心观点是,人工智能热潮将走向终结,同时美国经济活动会大幅放缓。就前者而言,BCA Research表示,人工智能领域投资过度的问题本早该显现——2025年美国科技与软件领域投资占国内生产总值的比例达4.4%,已接近互联网泡沫时期的水平。

BCA Research称:“鉴于人工智能资产的年折旧率通常在20%左右,这意味着那些科技巨头每年要承担4000亿美元的折旧成本,这一金额甚至超过了它们2025年的利润总和。”

2026年初,随着人工智能应用增速放缓,此前关于人工智能将大幅提升科技企业利润的设想将开始变得极不可靠。

该机构指出,人工智能技术几乎不存在网络效应,且受电力和基础设施限制难以形成规模经济,最终沦为“高度商品化的资本密集型产业,先发优势在该领域并无太大意义”。

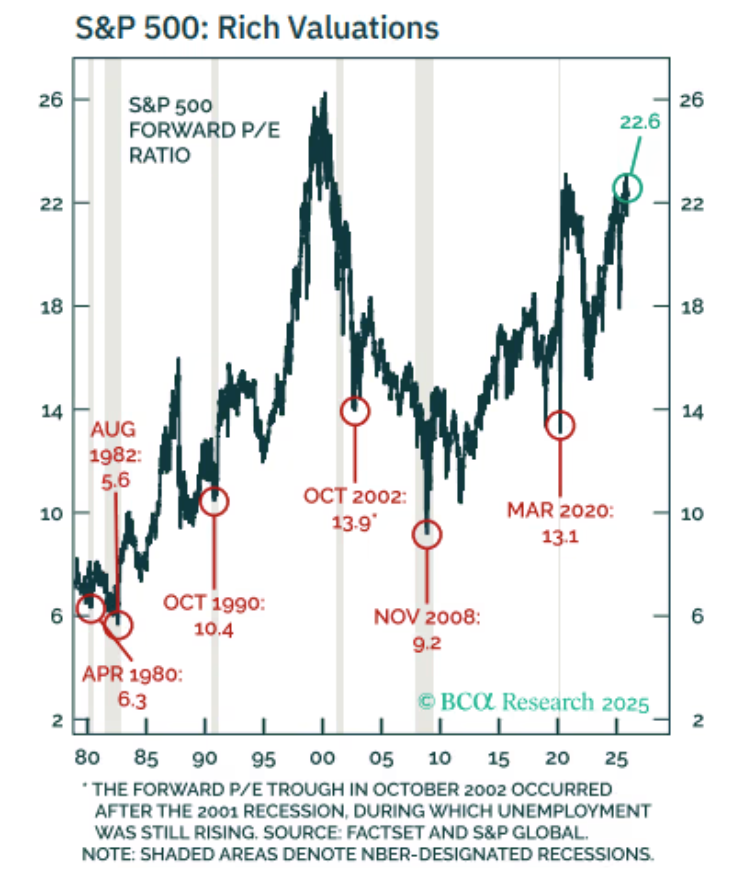

BCA Research提到,2026年初标普500指数的预期市盈率将高达22.6倍,远高于18倍的历史中位数,本就脆弱的股市在人工智能乐观叙事崩塌的冲击下更难支撑。

该机构也承认,估值并非理想的择时工具,但补充道:“估值的价值在于,当市场格局发生转变时,它能告诉你股市可能出现多大幅度的涨跌。”

就如同2001年美国经济衰退更多是股市崩盘的结果而非原因一样,2026年初的股市下跌也将因财富效应逆转对经济造成冲击。

BCA Research称,据估算,股市财富每增加1美元,消费支出就会增加3至5美分。而美国家庭持有的股市财富达65万亿美元,若股市下跌10%,消费需求降幅或将相当于国内生产总值的0.8%。

彼时美国劳动力市场问题加剧,信贷违约率飙升,房地产市场持续低迷。《大而美法案》带来的利好,也将基本被该机构所称的“关税拖累”所抵消。

2026年初,由于投资者纷纷从科技股转向非科技股、从成长股转向价值股,股市跌幅可能尚小。但BCA Research指出,随着人工智能资本支出大幅缩减、失业率快速攀升,“2026年下半年美股各板块几乎全面崩盘”。

受消费者非必需消费支出下滑影响,广告商纷纷削减预算,Meta与Alphabet旗下的谷歌也进一步收缩投资计划,这对英伟达等依赖人工智能资本支出的企业股价造成了沉重打击。

BCA Research预计,这一系列因素最终将导致标普500指数2026年收于5280点,全年下跌23%,纳斯达克综合指数跌幅则达31%。此外,美元汇率走弱的同时日元大幅升值,美元兑日元年末预计触及115。黄金价格则再创历史新高。

与此同时,对美国经济衰退的担忧不断加剧,将促使美联储在2026年下半年加快降息步伐。截至2026年12月,联邦基金利率将降至2.25%,10年期美国国债收益率降至3.1%。

BCA Research表示,2026年最优交易策略为通过景顺纳斯达克100指数ETF做空纳斯达克100指数,并做多安硕20年期以上美国国债ETF,这一组合的回报率可达52%。