- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在地缘政治波动、全球货币宽松和市场避险需求高企等因素的影响下,2025年大宗商品走势分化,行情呈现“冰火两重天”。贵金属单边走强,而能源价格则持续低迷。以下是IG分析师分享的2026年大宗商品的展望报告。

黄金:2025年创纪录上涨后,涨势能否延续?

结构性需求

黄金带着历史性涨势进入2026年——但有趣的是,这一交易似乎仍未过度拥挤。即便在2024年和2025年连续突破纪录,黄金常被描述为“超买”,却几乎从未被贴上“过度持有”的标签。而这一差异至关重要。机构持仓仍有扩张空间,意味着此轮涨势并非由过度投机驱动,而是依托尚未达峰的结构性需求。

2024-2025年黄金涨势的很大一部分源于政策——更准确地说,是政策不确定性。美国在进入2026年之际,政府支出高企、局部通胀持续,实际收益率不断走低。再叠加美元走弱,过去两年支撑黄金上涨的核心逻辑仍完好无损。

2025年的市场分化清晰印证了黄金对宏观经济的敏感性。6月至12月,随着实际收益率走低,黄金飙升至历史新高。这种反向关系仍是2026年黄金走势的最大驱动因素之一。

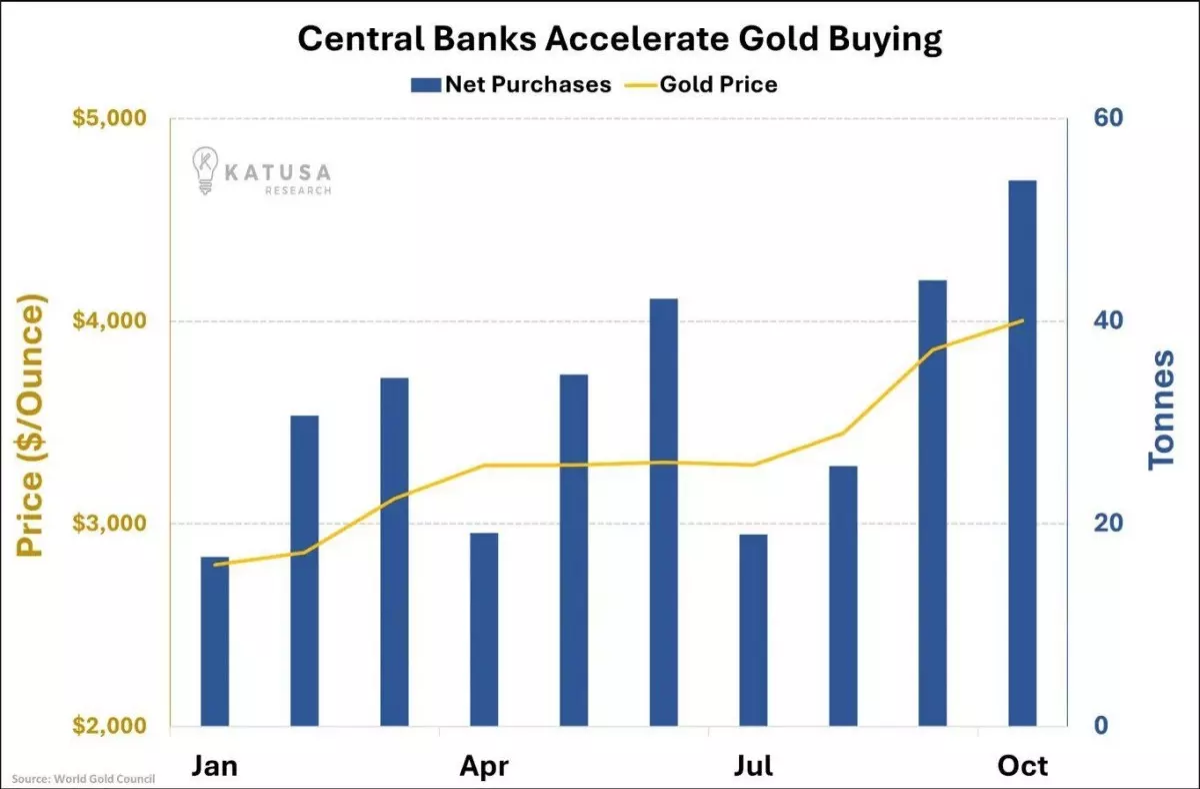

各国央行仍是黄金结构性行情背后最强大的推动力之一。多个经济体的黄金储备占总储备的比例超50%,而中国、日本等其他经济体的这一比例仍处于个位数。这种失衡本身就表明,整个体系仍存在巨大的资产重新配置潜力。

2024-2025年,各国央行的购金趋势并未放缓,反而有所加速。中国持续增加战略储备;土耳其利用黄金稳定货币波动;俄罗斯将黄金作为抗制裁资产;印度及多个中东经济体则将黄金视为长期多元化配置,而非短期对冲工具。这并非被动买入——而是储备策略的重新定义。

这一持续上行趋势强化了一个核心信息:央行需求是结构性的,而非周期性的。即便在金价上涨期间,购金力度仍保持稳定。

风险因素

2026年的核心风险在于美联储意外转向鹰派。历史数据显示,实际收益率大幅上升会削弱黄金涨势——即便只是暂时的。但目前市场仍预期宽松力度大于紧缩力度,尤其是在美国面临巨额再融资需求、偿债成本上升以及经济增长不均衡的背景下。

当前周期的罕见之处在于,黄金和白银有望同步走高。白银的涨幅可能更大,但这并不会削弱黄金的前景。相反,这印证了整个贵金属板块的上涨是由真实的宏观需求驱动——而非炒作、散户激增或一次性投机资金流入。

2026年展望

各大银行对2026年黄金的平均预测区间在4500-4700美元。若宏观环境未收紧,上限可能触及5000美元。这些预测均未假设危机或地缘政治冲击的发生——仅基于当前仍存在通胀、动荡且结构性分化的世界格局延续。只有在地缘紧张局势升级或金融压力重现的情况下,才可能出现更激进的上行预期。考虑到近年来的市场环境,这种可能性并非天方夜谭。

我们认为,2026年黄金价格走势介于盘整与延续涨势之间。在经历两年强劲上涨后,年初走势相对平缓并不令人意外。但任何新的政策转向、地缘政治紧张局势或结构性冲击,都可能迅速重新点燃涨势。随着各国央行仍在重塑储备结构,且长期宏观因素仍向好,黄金在步入2026年之际获得的战略支撑,达到了过去十年中的最高水平。

2026年,黄金无需危机即可上涨。只需世界维持当前状态:高债务、政策不确定性、脆弱的联盟,以及美元不再像过去那样占据主导地位。在这种环境下,黄金并非追逐恐慌——而是吸收恐慌。仅凭这一点,2026年就成为数年来最值得关注的黄金投资窗口期之一。

白银:终于觉醒

改写格局的突破

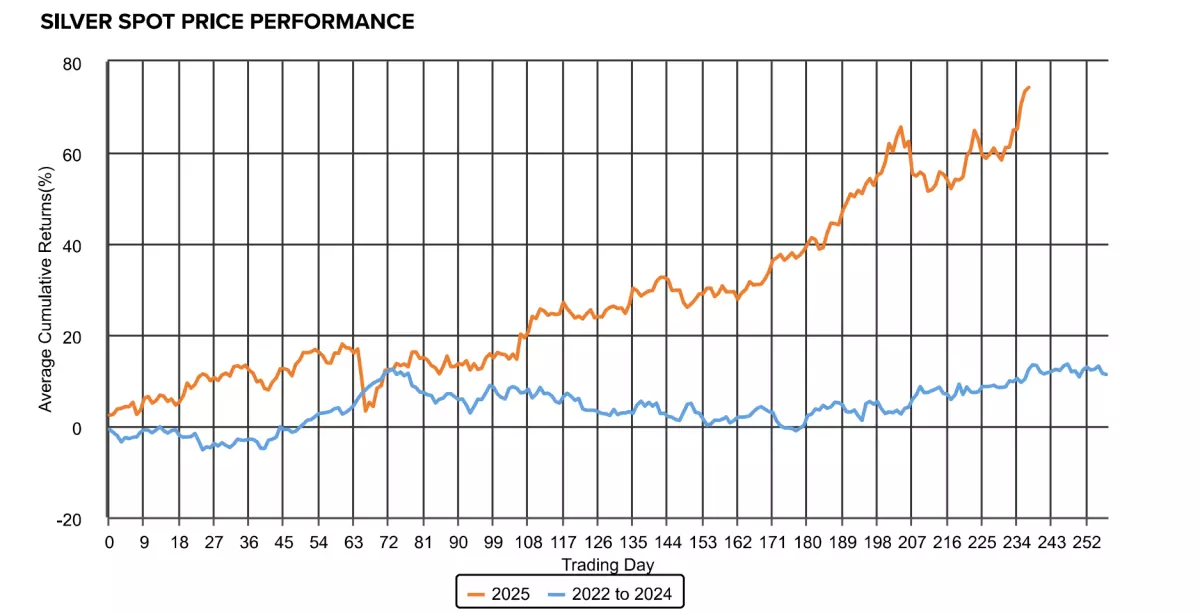

白银带着截然不同的活力进入2026年。自突破55美元/盎司,并将50-54美元区间稳固作为底部后,这一金属已从“被遗忘的资产”转变为大宗商品市场中最具爆发力的品种之一。年内涨幅超过140%,足以说明一切。白银不仅跑赢黄金——还在落后近十年后,重新定义了自身叙事。

说实话,这种转变并非凭空出现。2025年是市场性质发生改变的一年。从累计表现来看,白银突然摆脱了2022-2024年的震荡整理格局,开始展现趋势强度:低点不断抬高,动能稳步积累。

下图所示的价格走势通常意味着一点:市场终于认可,供需失衡是结构性的,且正不断加剧。

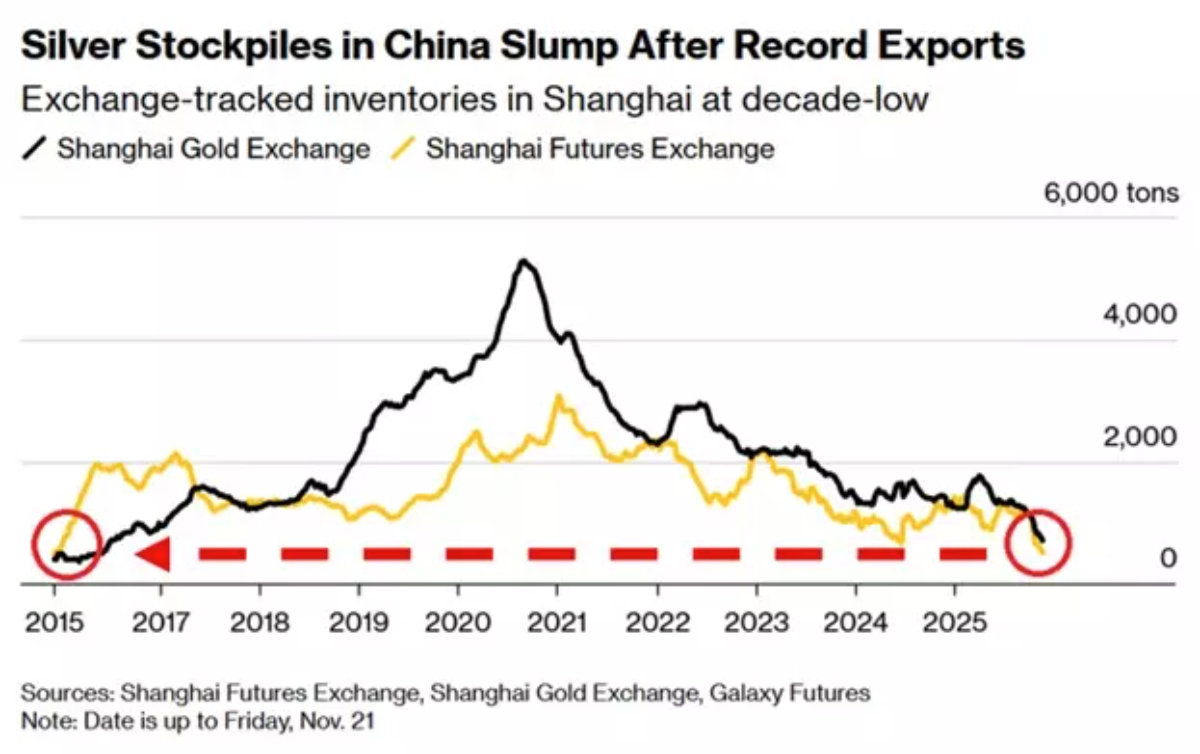

供应限制持续加剧

作为全球最重要的实物交易中心,中国已感受到明显的供应紧张。在创纪录出口后,上海黄金交易所追踪的白银库存跌至十年低点。

当中国的库存下降时,全球市场会立即感受到影响。而当前正处于连续第五年结构性短缺的阶段。地上库存不断减少,而矿山供应目前无法及时响应需求。多数新增产能要到2027-2028年才能投产。因此,我们目前看到的供应紧张并非短期现象——而可能成为新的常态。

多行业需求加速增长

另一方面,需求并未放缓,反而在加速增长。仅光伏行业每年就消耗超过2亿盎司白银。再加上电动汽车、高效半导体、5G技术以及人工智能数据中心的巨额电力负荷,白银成为少数需求曲线逐年陡峭化的工业金属之一。

白银目前没有真正的替代品。在上述应用领域,所有替代白银的尝试要么失败,要么导致性能下降。因此,在进入2026年时,我们面临的是持续增长的需求与物理上无法跟上的供应。这正是结构性支撑的定义。

技术面指向价格发现阶段

50-54美元区间曾是超过13年的阻力位。突破这一区间——更重要的是站稳其上——标志着白银进入价格发现阶段。周线明确收于54美元上方,将打开下一个技术目标位72美元和88美元。

这些目标位并非幻想,而是直接源于多年盘整后的测算涨幅。我们已经见证过真正突破的威力——2011年,一进入价格发现阶段,白银就在几个月内几乎翻倍。

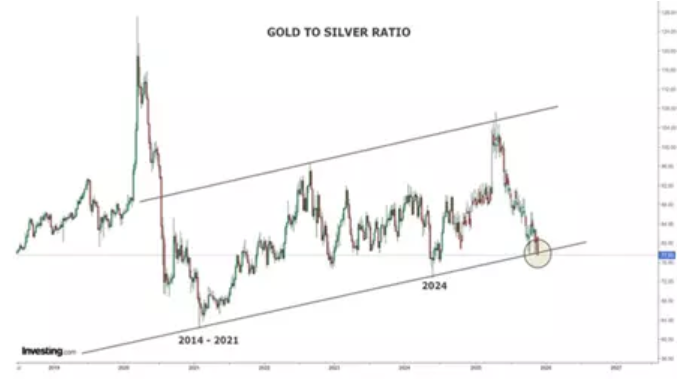

金银比

金银比已回落至长期支撑趋势线——历史上,白银在此区间开始大幅跑赢黄金。

当前金银比低于近期平均水平,但相较于通常在40-60区间的长期历史均值仍偏高。即便黄金维持当前价位,金银比向60甚至50调整,也意味着白银将迎来强劲补涨。简而言之:相对于黄金,白银仍具估值优势。

2026年展望

在当前市场,三大驱动力首次同步:供应收紧、工业需求增长,以及十多年来未曾出现的技术突破格局。白银不再是配角——而是当前大宗商品市场中最具不对称机会的品种之一。

至于预测,各大银行对2026年白银的平均预期区间在56-65美元,这是较为保守的观点。技术模型的预测更为激进——指向72美元和88美元,若金银比大幅压缩,甚至可能更高。

能源:从供需平衡叙事到供应驱动的下行趋势

市场情绪为何转向悲观

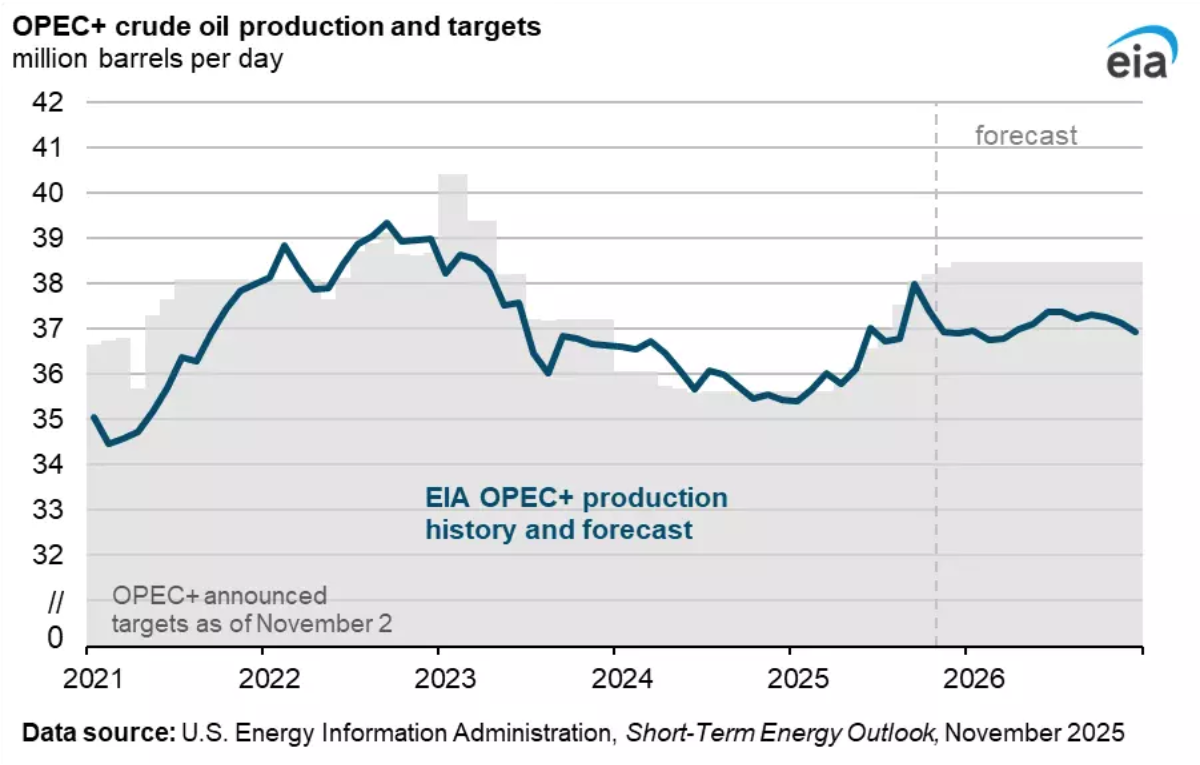

油价进入2026年时面临的压力不断加大。市场基调已彻底转变:本应是供应收紧的周期,却变成了供应充足的疲软环境。欧佩克最新展望预计,明年全球原油供应将满足需求,这与此前供应短缺的假设形成鲜明逆转——而这一转变本身正在重塑整个市场叙事。

欧佩克+的产量正缓慢回升,该组织自身数据显示,明年市场供应充足。这一事实本身就消除了交易员此前依赖的诸多看涨催化剂。但真正的压力来自美国及其他非欧佩克产油国——摩根大通数据显示,这些地区的供应增长速度是需求增长的三倍。

由于特朗普政府不太可能支持市场平衡政策,协调干预的可能性极小。需求增长虽仍为正,但已不足以吸收不断增加的供应。

技术分析

从技术分析角度来看,布伦特原油和WTI原油自2025年初以来一直处于持续的下降通道中,这印证了结构性熊市趋势,而非短期回调。每次反弹均在更低的高点受阻,支撑位则持续失守,强化了卖方主导市场的观点。

动能指标反映出的是缓慢下行而非恐慌性抛售:相对强弱指数(RSI)多次难以维持在中性水平上方,表明上行信心薄弱,而非超卖衰竭。只要价格仍受制于这些下行通道内,反弹很可能属于修正性质,而非趋势转变。除非出现明确的结构突破,否则2026年整体趋势仍偏向进一步下行。

2026年展望

2026年石油交易将失去结构性看涨支撑。供应增加,需求放缓,市场已反映出较为疲软的环境。不过,地缘政治风险——从航运通道到选举年的波动——仍可能限制油价下跌幅度。换句话说:下行压力存在……但除非供应过剩加剧,否则油价大幅崩盘的可能性不大。

这种观点也出现在华尔街的预测中:

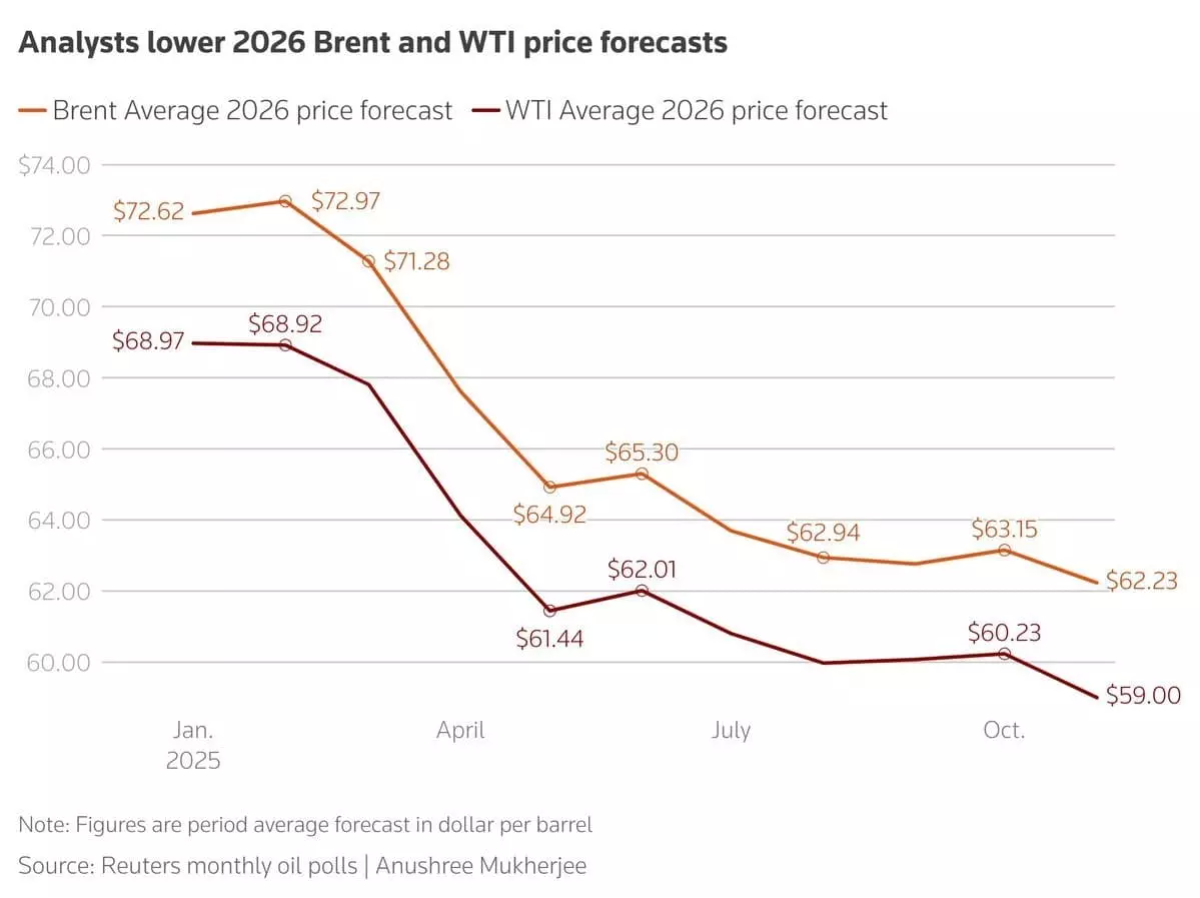

据路透社对35位分析师的最新调查,预计2026年布伦特原油均价约为62.23美元,而WTI原油均价则接近59美元。作为参考,2025年布伦特原油均价迄今为68.80美元。

看跌的尾部风险十分严峻:摩根大通警告称,如果供应在2026年之前持续超过需求,布伦特原油价格可能会暴跌逾50%,跌至每桶30多美元的低位。这种情况需要非欧佩克国家的供应持续增长,而欧佩克+没有显著的应对措施,需求增长疲弱或停滞,以及库存持续高企至2026年年中。

这并非最有可能的情况——但鉴于目前盈余的发展趋势,也不能完全排除这种可能性。