- 小

- 中

- 大

- 超大

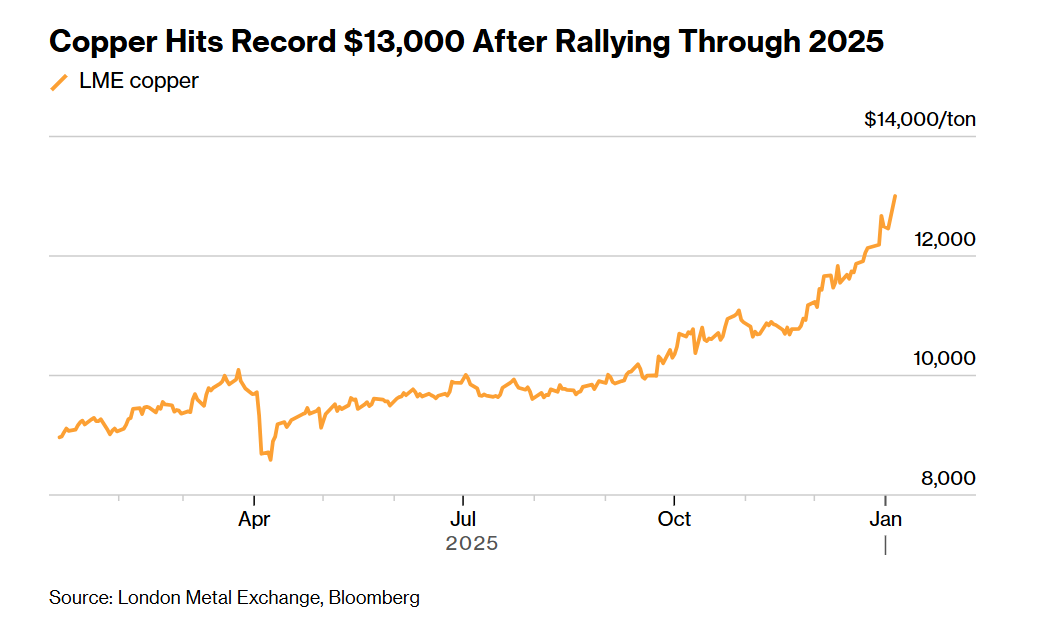

国际铜价在首次突破每吨13000美元后延续强劲涨势,新一轮向美国运铜的热潮,让交易商与投资者的多头情绪愈发高涨。此外,在供应担忧加剧的背景下,市场预期委内瑞拉的动荡也可能加速对关键矿产的争夺。

伦敦金属交易所(LME)基准铜价继周一上涨超4%后,周二进一步飙升1.5%,创下每吨13187美元的历史新高。自去年11月中旬以来,伦铜累计涨幅已超20%。

虽然委内瑞拉并不生产精炼铜,但在强行控制委内瑞拉总统马杜罗后特朗普宣称将“接管”该国,这也凸显了关键矿产供应安全普遍存在的风险。

Concord Resources研究主管邓肯•霍布斯(Duncan Hobbs)表示:“包括铜在内的金属价格正在上涨,原因是世界新秩序中关键矿产和供应链安全的主题,这一点在委内瑞拉最近发生的事件中得到了更清晰的体现。”

供应短缺的警报狂响

自去年以来,交易商加速往美国运铜成为本轮铜价大涨的核心驱动力。特朗普政府的进口关税威胁持续存在,导致美国铜价长期高于LME报价。这一现象引发市场警示,全球其他地区可能面临铜供应短缺;同时,铜在数据中心、电动汽车电池等领域的广泛应用本就吸引着大量多头投资者,如今这一趋势更是愈发明显。

分析师与交易商表示,本轮铜价上涨的直接推手是美国未来关税政策的不确定性。去年上半年,特朗普政府的关税政策曾引发向美国发运铜的热潮,但7月底,政府突然豁免精炼铜的进口关税,这一贸易热潮随即戛然而止。

不过,近几个月来,美国政府计划重新审议进口关税问题,导致美国铜价再次高于国际市场,这一贸易热潮也随之复苏。贸易数据显示,去年12月美国铜进口量飙升至7月以来的最高水平。

蒙特利尔银行资本市场(BMO Capital Markets)大宗商品分析师海伦・阿莫斯(Helen Amos)称:“美国创纪录的库存积累,仍是全球铜价走势的核心主导因素。”

摩科瑞能源集团(Mercuria Energy Group Ltd.)知名金属业务负责人科斯塔斯・宾塔斯(Kostas Bintas)在去年11月接受采访时警告,美国抢购铜的行为将导致全球其他地区面临铜短缺,并断言这将成为铜多头的重大利好。

荷兰国际集团的曼泰指出:“美国以外主要交易所的库存处于低位,几乎无法应对任何进一步的供应冲击。”

瑞银集团的数据显示,美国持有全球约一半的铜库存,但其铜需求占全球总需求的比例不足10%,这意味着全球其他地区可能面临供应减少的风险。LME现货与三个月期铜的价差持续处于现货升水(Backwardation)状态,这一市场结构表明短期内铜供应紧张。

瑞银集团分析师丹尼尔・梅杰(Daniel Major)等人在周一发布的报告中称:“我们估计2025年全球精炼铜市场处于供应过剩状态,但美国关税政策导致金属与库存流动出现扭曲,大幅推高了美国的铜进口量。”

各国政府对关键金属供应问题的担忧日益加剧,也令铜受到更多关注。铜是能源转型的核心材料,广泛用于电线电缆等领域。然而,矿业企业对新矿的投资始终跟不上新增需求的步伐,现有矿山还接连遭遇生产挫折。去年,印尼全球第二大铜矿发生致命事故、刚果(金)一处铜矿遭遇井下洪水等供应中断事件,均推动了铜价上涨。

Marex高级基本金属策略师阿尔・芒罗(Al Munro)表示,智利曼托维尔(Mantoverde)铜矿的罢工事件,进一步加剧了市场的投机行为。他指出:“当前市场上涨由投机资金主导,投资者普遍看好2026年第一季度铜价继续上行,不少此前观望等待回调的投资者也纷纷入场。”

荷兰国际集团大宗商品策略师埃娃・曼泰(Ewa Manthey)称:“多年来对铜矿投资不足,再加上矿山持续出现生产中断,市场几乎没有缓冲空间。而关税政策的不确定性与库存囤积,进一步加剧了可用铜资源的供应紧张。”

近期金属市场整体走强也为铜价提供了支撑。过去几周,黄金、白银、铂金价格均创下历史新高,铝价与锡价也攀升至多年高点。