- 小

- 中

- 大

- 超大

行情回顾

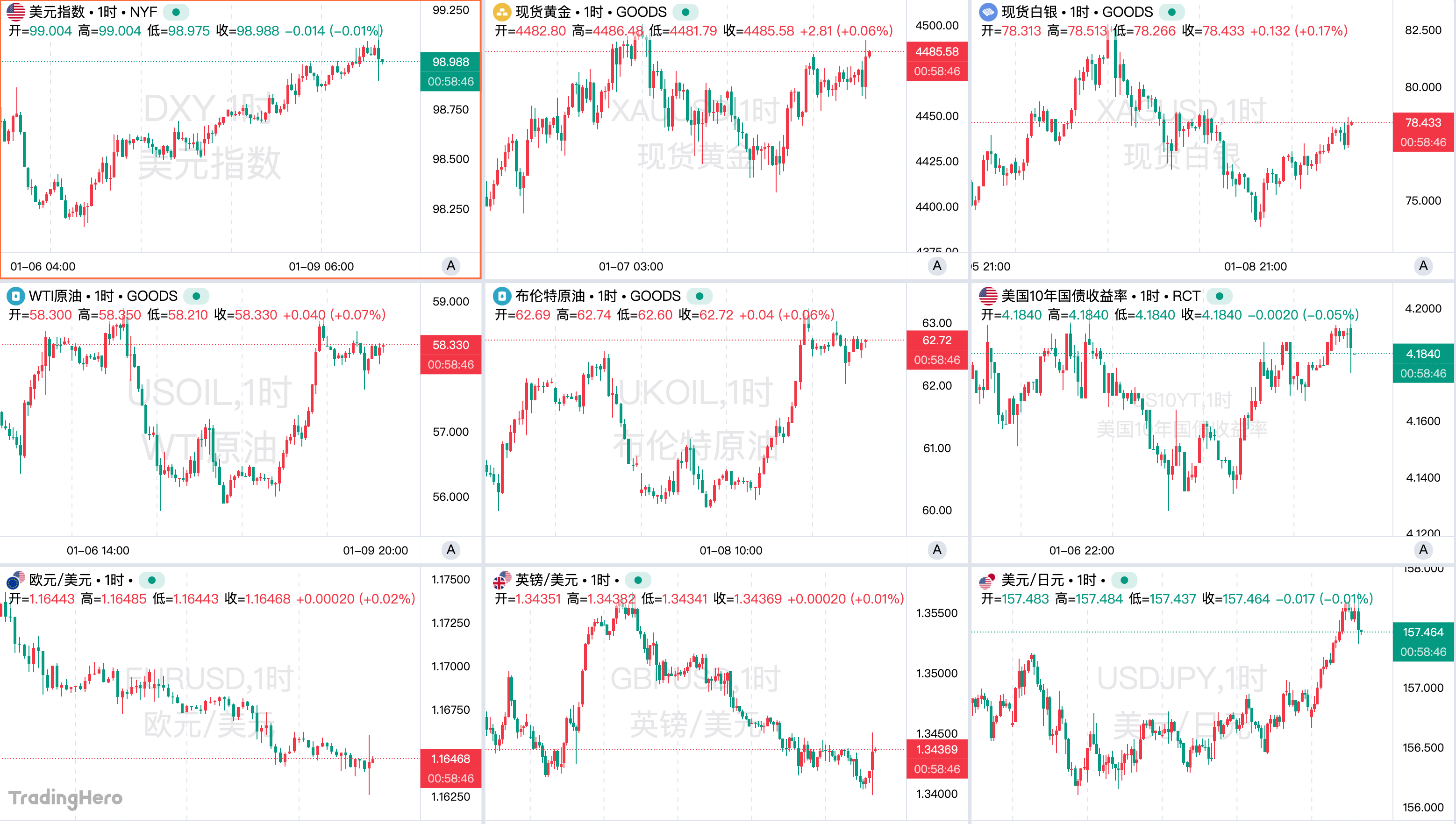

美元指数本周整体走高,周五重回99整数关口上方,为近一个月新高,收于99.18,涨幅0.76%。美债收益率上行为美元提供利差支撑,同时避险情绪升温也推高了美元需求。周五数据显示美国失业率回落至4.4%,交易员认为1月降息大门已关闭。

现货黄金本周以“避险推升—冲高回吐—再度修复”为主线。周一在委内瑞拉局势带动避险情绪下高开高走,周二延续强势并一度短暂触及4500美元/盎司,后因交易员获利了结回落,但弱于预期的“小非农”提振降息预期,跌幅有限且行情进入震荡。现货白银本周同样冲高回落,波动比黄金更大。周五,金银分别收于4509.93和79.94美元/盎司,分别涨4.09%和9.82%。

芝商所(CME)将于1月9日盘后上调黄金、白银、铂金和钯金期货的跨期价差及相关价差合约履约保证金,这是近一个月内的第三次调整。针对近期白银期货市场的过热现象,上期所也发布多项监管措施,包括调整交易限额、提高保证金比例和涨跌停板幅度、优化手续费以及加强违规行为监管,旨在抑制投机、维护市场平稳运行。

本周非美货币整体偏弱,主要受美元回稳与市场观望情绪影响。欧元、英镑兑美元连跌四天,美元兑日元连涨四天,澳元兑美元周初得益于商品价格与利差支撑,但随后也迎来了三连跌。

国际油价本周波动剧烈。周初因美国针对委内瑞拉的“闪击”行动令未来供给不确定性上升,国际油价显著走高,但随后特朗普称美国已与委内瑞拉达成石油交易,加剧供应过剩担忧,油价一度跌至两周多新低。本周最后2个交易日,油价明显反弹,再次逼近数周高位。

美股方面,三大股指总体维持上涨态势,尤其大型科技股和能源股表现强劲,标普500和道指继续创下历史新高。

投行观点分享

美国银行预测,2026年黄金均价将达到4538美元/盎司,白银可能飙升至135-309美元/盎司区间。 花旗预计铜价可能在1月份突破14000美元/吨并见顶。

德银称,能源板块可能成为BCOM指数年度再平衡的最大受益者。高盛指出,伦敦库存紧张将导致白银价格持续波动。

东方汇理下调美元立场至“谨慎”,因预计美联储将进一步降息。

高盛建议2026年超配A股和H股,预计MSCI中国指数今年上涨20%。

花旗认为委内瑞拉复产需“以年计”,短期供应收紧将支撑油价。盛宝银行表示,供过于求叙事盖过地缘冲击,委内瑞拉变局暂难撼动油价。

一周大事记

1. 委内瑞拉总统美国出庭不认罪,特朗普称“掌管”委国石油

美国对委内瑞拉实施军事打击并强行控制其总统马杜罗及其夫人,引发国际社会强烈谴责。本周一,马杜罗在美国首次出庭,就美国对其提出的毒品恐怖主义等相关指控表示不认罪。

马杜罗面临四项指控,包括毒品恐怖主义共谋、可卡因进口共谋、持有机关枪以及共谋持有机关枪,若罪名成立,他可能将在监狱中度过余生。马杜罗坚称无辜,并强调自己仍是委内瑞拉总统。其妻子弗洛雷斯也对面临的三项指控表示不认罪。

在马杜罗被强行带走后,瑞士政府宣布冻结马杜罗及其亲信在瑞士的资产,冻结令即刻生效,有效期四年。最新曝光的瑞士海关数据显示,在马杜罗执政初期,委内瑞拉曾向瑞士运送价值近52亿美元的黄金。

委内瑞拉存放在英国央行的31吨黄金归属问题也因马杜罗被拘捕再度引发关注。自2018年遭冻结后,这批黄金历经多年法律博弈仍未解决归属。2020年这批黄金价值约19.5亿美元,如今黄金价格已上涨逾一倍。

此外,特朗普声称委内瑞拉临时当局将向美国移交3000万至5000万桶石油。美国能源部长克里斯·赖特宣称,将“无限期”控制委内瑞拉石油销售,销售收入存入美国政府控制账户,资金回流委内瑞拉。美媒称,特朗普的目标是将油价压低至50美元/桶。

委内瑞拉最高法院已命令副总统罗德里格斯代理总统一职。 周四,委内瑞拉政府计划释放相当数量的本国和外国囚犯,以展现和平姿态。对此,特朗普表示赞许,并称已取消此前预期的第二波攻击。

另外,美国国内,由于五位共和党议员倒戈,美国参议院同意推进一项反对在委内瑞拉采取进一步军事行动的立法行动。特朗普称如果该决议在国会获得通过,他将予以否决。

2. 特朗普放言威胁多国!格陵兰岛遭虎视眈眈,用钱“收买”?

特朗普在突袭委内瑞拉后发表了一系列强硬言论,威胁多个国家,包括委内瑞拉、哥伦比亚、古巴、伊朗、墨西哥、丹麦。

市场交易员押注更多国际变局。预测市场一度显示,特朗普夺回巴拿马运河控制权的概率升至35%以上,掌控格陵兰岛部分区域的可能性攀升至38%。此外,市场还关注美国对哥伦比亚、古巴的潜在军事行动,以及伊朗最高领袖哈梅内伊的去留。

特朗普对哥伦比亚总统佩特罗发起人身攻击,称其“日子不会太长”,并暗示美国可能会对哥伦比亚采取行动。他指责古巴依赖委内瑞拉石油,称在美军突袭委内瑞拉时有古巴人试图保护马杜罗。

但不久后,特朗普又取消了对委内瑞拉邻国哥伦比亚的军事行动威胁,邀请哥伦比亚左翼领导人访问华盛顿。

此外,特朗普威胁伊朗,称美国正密切关注伊朗骚乱事件,可能会进行干涉或“严厉打击”。 特朗普对墨西哥也表达了强硬态度,指责毒品问题并称墨西哥总统辛鲍姆“有所顾虑”。

他还重申美国“需要格陵兰岛”,认为丹麦无力承担保护格陵兰岛的责任,并给出了后续考虑时间表,表示大约两个月后再来考虑格陵兰岛的事情。白宫表示特朗普不排除使用军事力量获取格陵兰岛,称其为美国国家安全优先事项。

据知情人士透露,特朗普政府还正考虑向格陵兰岛民发放每人最高10万美元的一次性现金,以促其脱离丹麦并可能加入美国。美国国务卿鲁比奥宣布下周将与丹麦领导人会晤,但未收回特朗普接管格陵兰岛的立场。此举引发欧洲盟友警觉。

欧洲多国领导人发表联合声明,警告特朗普必须尊重格陵兰岛和丹麦的领土完整。丹麦、芬兰、冰岛、挪威和瑞典的外交部长也发表联合声明,呼吁尊重《联合国宪章》和国际法的基本原则,包括边界不可侵犯性。

丹麦首相梅特·弗雷德里克森警告称,任何美国对格陵兰岛的袭击都将意味着北约联盟的终结。

3. 贝森特、米兰大呼降息!非农却已关上本月降息的大门

周五数据显示,美国12月非农就业报告呈现出喜忧参半的局面。

12月季调后非农就业人口新增5万人,低于预期的6万人。失业率录得4.4%,低于预期的4.5%,前值由4.6%修正为4.5%。此外,12月平均每小时工资月率录得0.3%,与预期持平,前值由0.10%修正为0.2%。

从年度数据来看,2025年非农就业人数增加58.4万人,平均每月增加4.9万人,低于2024年200万人的增幅(平均每月增加16.8万人)。这是自2020年(受疫情影响)以来最疲软的年度增长,若剔除疫情年份,也是自2010年至2019年经济扩张期以来最弱的年度表现。

市场普遍认为,失业率的下降实际上“关上了美联储1月降息的大门”。利率掉期市场的数据显示,交易员目前认为1月降息的可能性已降至零,市场定价倾向于美联储将采取更缓慢的降息步伐。

此前,美国财长贝森特和美联储理事米兰均呼吁降息以刺激经济增长。

贝森特强调,降息是实现更强劲经济增长的关键,称其为“唯一缺失要素”,并敦促美联储不应拖延。他提到,2025年特朗普总统通过“大而美法案”和去监管议程为经济增长奠定了基础,2026年应继续通过降息来收获“美国优先”议程的成果。

美联储理事米兰则更为激进,他主张2026年降息150个基点以提振劳动力市场,认为当前货币政策具有限制性,潜在通胀率在2.3%左右,为降息提供了空间。

米兰指出,大约有一百万美国人失去了本可以拥有的工作机会,而美联储长期以来将利率维持在不必要的高位。他还提到,自己在任期结束后是否会留在美联储尚不清楚,但不介意留任。

另一方面,明尼阿波利斯联储主席卡什卡利则表示,当前利率或已相当接近中性水平,后续行动将视经济数据而定。

市场目前对降息的预期与美联储内部的预测存在分歧。市场定价仅为两次降息,而美联储官员的最新预测则指向仅有一次。此外,美联储今年将迎来新主席,贝森特正负责遴选过程,现任主席鲍威尔的任期将于5月结束,候选人名单已缩减至五人。

据外媒报道,特朗普已决定下一任美联储主席人选,但未透露具体信息。贝森特表示,特朗普可能在达沃斯世界经济论坛(1月19日至23日)前后宣布决定,候选人包括凯文·哈塞特、凯文·沃什和克里斯托弗·沃勒。

4. 彭博商品指数年度调仓启动,金银面临141亿美元抛售压力?

彭博商品指数(BCOM)年度再平衡正式启动,将持续至1月15日,每日执行约20%的买卖操作。此次调整遵循“卖出赢家、买入输家”的原则,因去年贵金属价格飙升而原油表现不佳,指数需重新达到目标权重。

此次调整后,黄金在该指数中的权重将从实际的20.4%降至14.9%的新目标,这意味着约240万盎司的黄金将在五个交易日内遭到抛售;白银的权重将从当前的9.6%降至3.94%的目标。市场预计白银期货合约也将出现大规模的资金流出。

加拿大丰业银行的报告显示,白银和黄金将分别面临71亿美元和70亿美元的抛售,总计超过140亿美元。尽管白银交易量已较高,但此次调整交易量仍占3月期货未平仓合约的17%。

法国兴业银行大宗商品分析师认为,年度指数重新平衡对白银和黄金价格构成重大风险,因为它们是2025年表现最佳的两种资产。然而,丰业银行和盛宝银行等机构认为,基本面因素对金属价格仍是顺风,建议买入任何由资金流动引发的价格走弱。

在买入方面,布伦特原油将获得36亿美元(5.8万手合约)的买入资金流,WTI原油将获得24亿美元(4.2万手合约)的买入资金流。可可和糖也将分别获得22亿美元和13亿美元的买入资金流。此外,投资者需警惕可可的交易风险,因为相关的买入资金流占其未平仓合约的56%,是日均成交量的2.8倍,预计将出现剧烈波动。

5. 泽连斯基:俄乌冲突有望上半年结束!意愿联盟达成安全保障共识

乌克兰总统泽连斯基本周表示,俄乌冲突有望在2026年上半年结束。他强调,乌克兰与美欧伙伴的谈判已进入新阶段,欧盟应在谈判中发挥核心作用。

此前,“意愿联盟”会议在法国巴黎举行,各方就为乌克兰提供战后安全保障达成共识。声明称,这些承诺可能包括使用军事能力、情报与后勤支持、外交倡议以及采取额外制裁。各方将“最终确定具有约束力的承诺”。

此外,盟友还计划参与由美国主导的停火监督与核查机制,可能涉及无人机、传感器和卫星等技术手段。尽管声明未获美国明确背书,但欧洲官员对美国特使的与会及其强硬表态表示欢迎。 法国和英国签署意向声明,计划在达成停火后部署多国部队。

目前,乌美两国官员正就结束俄乌冲突谈判中的两大棘手问题重新磋商,泽连斯基希望能与特朗普举行新一轮会晤,以评估美方对于乌克兰一项提议的接纳意愿。该提议内容为,若俄乌达成停火协议,美国需为乌克兰提供为期15年以上的安全保障。他期待在此次会晤中获得答复。

目前,基辅方面希望既能获得盟友的安全保障,又拒绝接受俄罗斯提出的两项核心要求,即割让东部顿涅茨克地区,以及放弃对扎波罗热核电站的控制权。但是,目前尚无迹象表明俄罗斯会接受一份未满足其最高诉求的协议。

6. 伊朗骚乱持续两周,经济困境加剧,示威活动蔓延至全国

伊朗的抗议活动已持续两周,局势愈发严峻。12月下旬,抗议活动最初由商户因对货币贬值的不满情绪引发,随后逐渐演变为政治诉求,吸引了更多群体加入。

目前,这场骚乱已扩散至全国近百座城市,造成至少1200人被捕,超过30人死亡。

伊朗经济面临巨大困境,其核心症结在于国际社会的严厉制裁。去年6月伊朗与以色列爆发战争后,经济状况进一步恶化。自去年夏季以来,伊朗本币兑美元汇率已贬值约60%,通胀水平飙升至历史新高。

当地时间1月8日晚,伊朗出现“全国范围”互联网服务中断,骚乱蔓延至首都德黑兰。德黑兰等多地发生示威者与警察冲突事件,部分地区出现纵火焚烧警察局、警车的情况,且有人员伤亡。

伊朗总统佩泽希齐扬在8日主持经济工作相关会议时表示,面对抗议活动,各地政府应保持“最大限度的宽容、对话、互动和倾听人民诉求”,并且要“避免任何暴力和胁迫行为”。

美国对伊朗局势高度关注,特朗普警告伊朗政府勿以暴力回应抗议活动,否则美国将“营救”抗议者。伊朗民众则担忧以色列可能发动新一轮袭击,整个国家处于动荡不安之中。

7. 中期选举前发力!特朗普在多个政策领域集中加码

美国共和党众议院议长迈克·约翰逊邀请总统特朗普于2月24日发表国情咨文。此次演讲正值中期选举前的关键时刻,选民对特朗普经济治理的满意度下滑,且美国军事行动引发内外震荡。特朗普将利用这一平台阐述议程、争取支持,并为共和党保住国会控制权定调。

本周,特朗普已经开始在多个政策领域发力。特朗普拟禁止机构投资者购买独栋住宅,以应对住房可负担性问题。这一提议旨在回应选民焦虑,并作为中期选举关键议题。尽管机构投资者仅持有美国独栋出租住房存量的2%,但该提议已获得部分共和党议员支持,民主党参议员沃伦则持怀疑态度。

同样在房地产领域,特朗普宣布启动2000亿美元抵押贷款债券购买计划,旨在压低房贷利率,提高民众购房能力。该计划由房利美和房地美联合执行,无需国会批准。

根据房利美和房地美与美国财政部的现有协议,这两家公司(每家公司)持有的抵押贷款投资不得超过2250亿美元。

截至2025年11月,两家公司在这些投资组合中各持有约1240亿美元,这意味着它们各自可以再购买1000亿美元的住房抵押贷款支持证券。 尽管美联储已多次下调基准利率,但当前最受欢迎的30年期固定利率抵押贷款平均利率仍高达6.16%。

国防方面,特朗普提出一项计划,要求美国2027财年国防开支增加50%以上至1.5万亿美元,声称资金将来自关税收入。他称这将用于建设“梦想军队”并确保安全。然而,关税收入可能无法覆盖这笔开支,且该计划与政府此前削减国防开支的意图相悖,还需国会批准。

特朗普还宣布禁止雷神技术公司等国防承包商派发股息或回购股票,直至其加快武器生产速度。他还抨击国防企业高管薪酬过高,要求将年薪上限设定为500万美元。特朗普本周还签署备忘录宣布美国退出66个国际组织,包括35个非联合国组织和31个联合国实体。

8. 铜价飙升之际,嘉能可与力拓重启合并谈判,剑指全球铜资源布局

全球矿业巨头嘉能可(Glencore)与力拓(Rio Tinto)已重启潜在巨型合并谈判,目标是组建全球规模最大的矿业公司,企业价值有望超2600亿美元。

此次谈判背景是全球铜资源争夺战正深刻重塑行业格局,铜价本周创下每吨13300美元以上的历史新高,分析师警告2040年全球铜市场缺口或达1000万吨。

目前,嘉能可与力拓正就“合并部分或全部业务的可能性”进行“初步磋商”,交易方案或包含力拓与嘉能可的全股票合并。按照当前构想的交易框架,市值规模更大的力拓(企业价值达1620亿美元)或将收购嘉能可。

不过,目前尚不清楚嘉能可庞大的大宗商品贸易业务是否会被纳入此次合并范围。根据英国收购准则相关规定,力拓需在2月5日前作出最终决定:要么向嘉能可正式发出收购要约,要么明确声明无意收购。

9. 沙特全面取消QFI限制,2月起向全球投资者开放金融市场

沙特阿拉伯计划自2026年2月1日起向所有外国投资者全面开放其金融市场。

沙特资本市场管理局表示,这一改革旨在放宽投资规则,吸引更多海外资金流入,提升市场流动性。新规取消了“合格外国投资者(QFI)”这一概念,废除了此前仅允许满足资产规模、从业经验等硬性条件的国际投资者参与投资的规定。

此前,非居民外国投资者只能通过掉期协议间接获得上市证券的经济收益,而不能直接持有股票。此次改革后,外国投资者被允许直接投资主板市场上市公司的股票,相关间接安排不再需要。

此外,CMA还取消了此前针对掉期协议的监管框架。此前,掉期协议是允许非居民外国投资者仅从上市证券中获取经济收益的一种投资选择。

10. CES 2026炸场!英伟达、高通、英特尔、AMD的AI硬件大比拼

CES 2026成为AI硬件军备竞赛的集中展示舞台,各大芯片巨头围绕算力、能效与端侧部署展开全面竞争。

英伟达亮出DLSS 4.5,可为RTX 50系显卡免费提升约50%帧率,并引入动态多帧生成以优化画质与流畅度;更重要的是Vera Rubin平台全面量产,GPU、CPU与BlueField-4 DPU协同可大幅压低AI推理成本,推动云端AI普及。

高通推出骁龙X2 Plus处理器,采用3nm制程与新一代Oryon架构,最高80TOPS算力支持实时翻译与端侧模型执行,同时面向机器人场景发布Dragonwing IQ10芯片,首度针对自主移动与人形机器人设计,能效提升明显并原生支持VLM/VLA。

英特尔展示第三代酷睿Ultra,首次采用Intel 18A制程,RibbonFET与PowerVia带来显著功耗与密度提升,CPU性能同比大增60%,核显可120帧运行3A游戏,并支持最高180TOPS的AI处理能力。

AMD更新Ryzen AI系列,推出面向轻薄AI PC的新一代处理器,同时发布Ryzen 9000X3D新品,凭借加倍缓存显著强化游戏表现,成为高性能与性价比并存的选择。