- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

在黄金价格迅速逼近曾经难以想象的每盎司5000美元之际,VanEck的固定收益分析师指出,如果黄金需要为已流通的货币提供支撑,其真实价格将高出几个数量级——其中一些全球最发达经济体的货币风险最高,而俄罗斯和哈萨克斯坦等国明天就可以轻松采用金本位制。

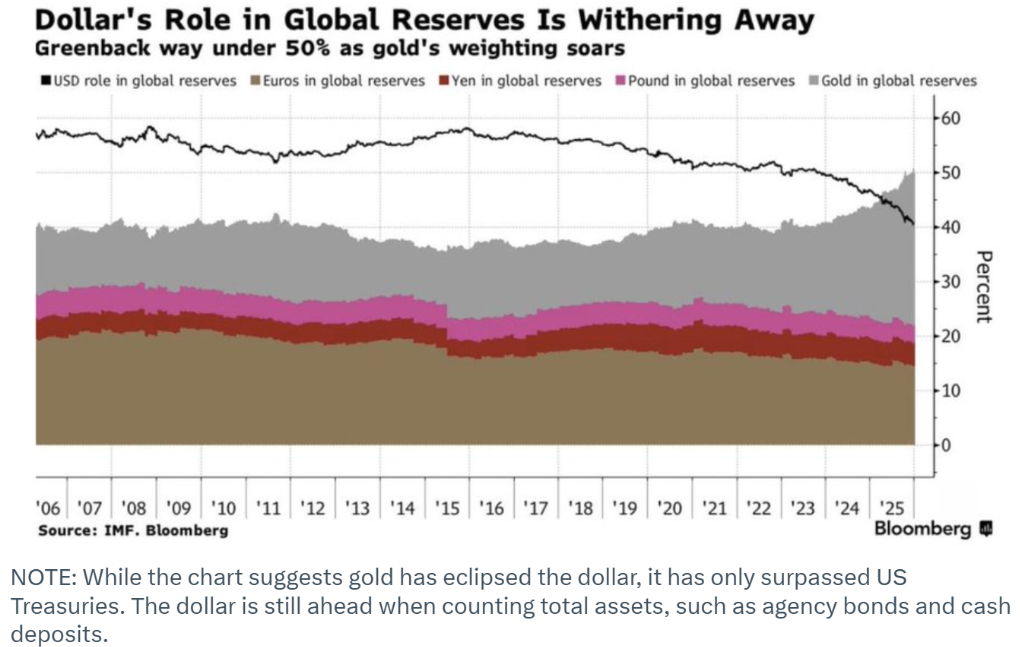

“黄金的‘真实’价格是多少?”VanEck新兴市场债券团队在近期一份分析中问道。“不是你今天在屏幕上看到的价格,而是如果黄金重新成为全球储备标准时的价格。”各国央行正以创纪录的速度购买黄金,关于美元主导地位还能持续多久的问题正萦绕在市场上空。

鉴于黄金凭借其储备资产属性近期价格飙升,分析师认为这个问题早就该被提出。

分析师表示,这种状况引出了一个根本问题:如果黄金必须为全球货币供应提供支撑,金价会是多少?

“在现代金融史的大部分时间里,这并非一个假设性问题,”他们指出。“在经典金本位制下,纸币只是金库中实物黄金的提货凭证。这种联系在1971年被完全切断,世界转向了‘法定’货币体系,货币仅由政府法令支撑。”

VanEck的分析师如今提出这个问题,并非因为他们相信金本位制明日就会回归,而是因为这可以作为他们所谓的终极偿付能力检验。“通过计算黄金需要达到何种价格才能支撑当今的货币供应量,我们可以看到相对于曾支撑一切的硬资产,已经印发了多少纸币。”

为了找到黄金这一隐含的“储备价格”,他们采用了一个相对简单的计算:用货币负债除以已知的官方黄金储备。

分析师在计算中使用了两种具体的货币定义,因为“‘货币’的定义在危机期间不断扩展。”

首先,他们计算M0,即基础货币。“这是流通中的现金加上银行准备金,”他们说。“在典型的银行挤兑中,这是人们要求兑付的货币。”

第二类是M2,即广义货币。“这包括了储蓄存款和货币市场基金,”分析师写道。“在现代金融危机中,例如2008年或2020年,这是整个体系试图保护的更广泛的流动性。”

当他们根据世界主要央行的货币负债(按其日均外汇交易量份额加权)计算黄金的隐含价格时,得出的估值非常惊人。

“如果黄金需要支撑M0(基础货币),其交易价格需要达到每盎司39210美元,”分析师表示。“如果黄金需要支撑M2(广义货币),其交易价格需要达到每盎司184211美元。这些数字代表了在黄金再次成为主要储备资产的情景下,‘覆盖’未偿货币负债所需的价格。”

VanEck分析师警告称,尽管这两个数字代表了全球平均水平,但它们并未反映国家之间的巨大差异。“已印货币与持有黄金的比例揭示了哪些国家杠杆过高,哪些国家是安全的,”他们说。

杠杆率最高的国家包括一些全球最发达的经济体,例如英国和日本,相对于其官方黄金持有量,它们已印发了大量货币。“在一次重置情景中,它们的货币将面临最大压力,”他们写道。“例如,日本M2对应的隐含金价约为每盎司301000美元,而英国的约为每盎司428000美元。”

VanEck的基线组包括美国和欧元区。“美国M2对应的隐含价格约为85000美元,而欧元区约为53000美元,”分析师指出。

第三组——具备偿付能力的国家——包括那些相对于其M0和M1货币供应量拥有大量黄金储备的新兴经济体。“像俄罗斯和哈萨克斯坦这样的新兴市场,可以说拥有足够的黄金以低得多的估值支撑其货币供应,”他们说。“这凸显了一种转变,即某些新兴市场正变得比发达国家更具财政防御性。”

VanEck写道,这些计算在2026年绝非纸上谈兵,因为世界已明确进入了财政主导时代。

“发达市场正在努力应对高企的政府债务,迫使央行‘印’更多货币以维持系统流动性,”他们说。“随着纸币堆积量趋向无穷大,理论上,有限资产黄金的价值必须随之上涨以保持同步。”

新兴市场债券团队谨慎地指出,他们并不预期美元会“突然失去其储备货币地位”。相反,他们认为会有一个逐渐演变的过程,“走向一个多极世界,美元将与黄金以及财政纪律严明的新兴市场债券共同承担这一角色。”