- 小

- 中

- 大

- 超大

AI播客:换个方式听新闻 下载mp3

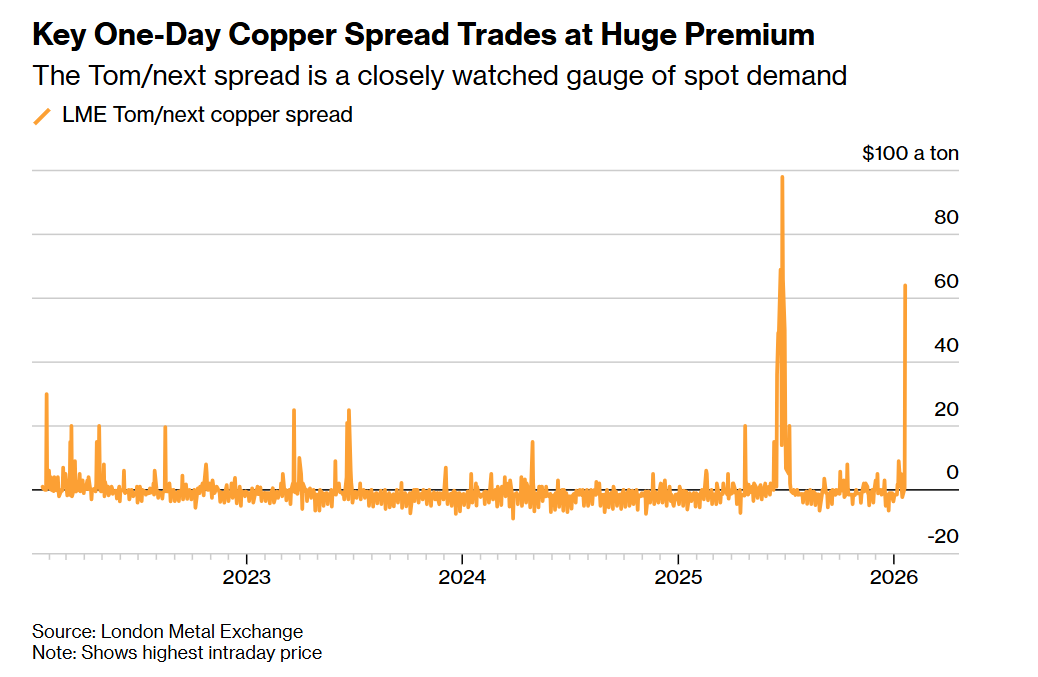

伦敦金属交易所(LME)铜现货价格较远期期货价格大幅走高,这一迹象表明交易商可能正从该交易所的仓库中提取大量库存。

周三到期的铜合约较次日到期的合约溢价64美元,这一市场状态被称为现货升水,通常意味着即期需求正在上升。而周一隔日价差(Tom/next spread)还处于小幅贴水状态。此次价差飙升幅度,在1998年有价格记录以来的历史中位列最高水平之一。

此番异动为LME铜市场再添动荡。本月早些时候,铜价曾一路狂飙,创下每吨13,400美元以上的历史新高。由于铜矿产出不及预期,且发往美国的铜船运量激增导致其他地区供应减少,交易商纷纷涌入市场;与此同时,许多投资者押注蓬勃发展的人工智能产业将拉动铜需求大幅增长。

隔日价差是衡量LME仓储网络中金属需求的重要指标,而该交易所的仓储网络正是其基准期货合约交易的基础。此次价差飙升正值LME 1月主力合约周三到期前夕,隔日价差为这些头寸提供了最后的交易机会。

LME的数据显示,截至周四,有三家独立机构持有的多头头寸累计占1月未平仓合约总量的至少30%。若这些头寸持有至到期,机构将有权提取超过160,000吨铜——这一数量远超LME仓储网络中可即时调配的铜库存规模。

与此同时,空头头寸持有者若将合约持有至到期,需交付铜以完成结算;若选择展期合约,此次隔日价差的飙升则会令其面临巨额亏损。

结构性供应瓶颈凸显

在月度合约到期前夕,隔日价差往往会出现现货升水行情,但长期价差同样释放出全球铜行业存在更严峻结构性供应约束的信号——2028年底前的多数月度价差均呈现现货升水状态。许多分析师和交易商预计,届时全球铜市场将陷入深度短缺,这一趋势可能会耗尽全球库存,并推动铜价大幅上涨。

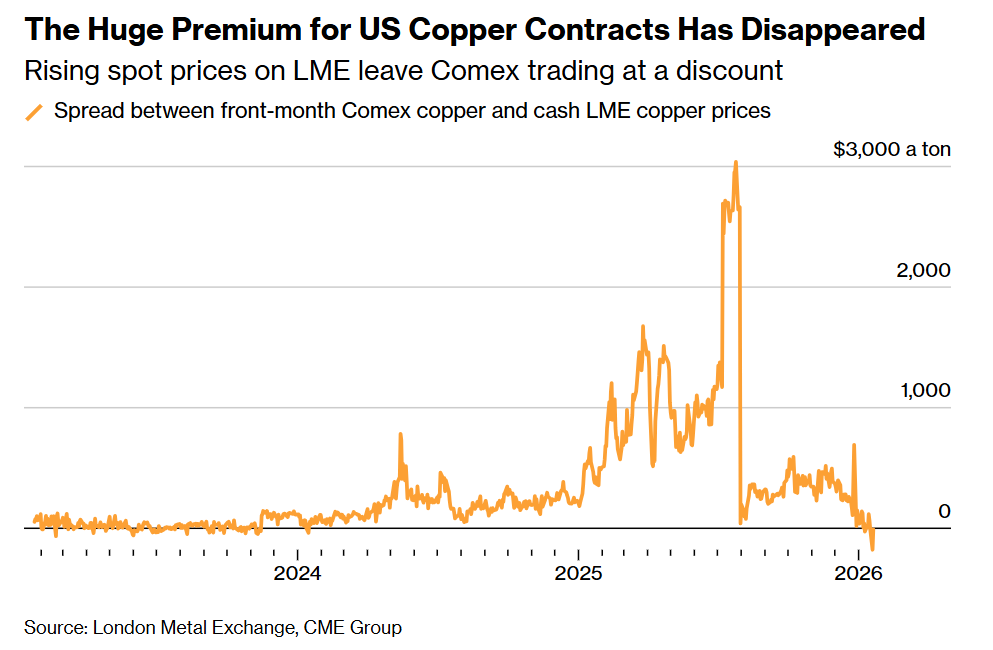

目前全球铜库存总量尚且充足,但大量库存集中在美国的仓库中。此前交易商预计关税政策将发生变化,向美国发运了创纪录数量的铜;纽约商品交易所(Comex)铜价一度飙升,催生了这一堪称“一生一次”的交易机会,但近期LME现货铜价的暴涨,已令美国铜期货价格处于贴水状态。

本周,新奥尔良部分此前空置的LME仓库迎来少量铜入库,而隔日价差的飙升可能会刺激更多铜运往美国仓库。LME数据显示,截至周四,新奥尔良和巴尔的摩两地约有20,000吨私人持有的铜可随时交付入库,亚洲和欧洲地区还有超过50,000吨铜未进入交易所库存体系。

周二,受亚洲仓库入库量增加以及新奥尔良仓库少量入库推动,LME铜库存增加8,875吨,总量升至156,300吨。不过,此次价差动荡对LME三个月期铜合约的影响甚微,该合约价格日内最大跌幅达1.4%,主要因美国总统特朗普强推吞并格陵兰计划引发全球股市普遍抛售。