- 小

- 中

- 大

- 超大

国家统计局数据显示,2025年,中国粗钢产量96081万吨,同比下降4.4%,为2020年以来首次降到10亿吨以下水平;生铁产量83604万吨,同比下降3.0%;钢材产量144612万吨,同比增长3.1%。

2025年粗钢产量与钢材产量趋势相悖,其主要原因在于钢厂产品结构的调整,深加工领域产量逐步增加,而热轧板卷作为典型的长流程冶炼钢材产品,其产能扩充较快,且纵向产业链产品丰富,成为带动2025年钢材产量增加的主力军。

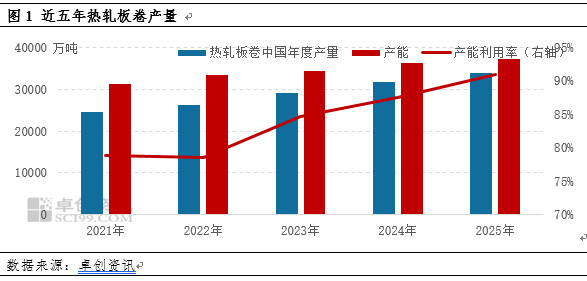

就产量变化情况来看,2021-2025年,热轧板卷产量保持逐年递增趋势,2020年以来热轧板卷产量复合增长率为7.65%。近五年热轧板卷产量逐步增加,首先受热轧板卷产能增加带动,另外,在地产行业遇冷的背景下,螺纹钢需求不佳,部分钢厂转产热轧板卷产品,带动热轧板卷产量保持增势。具体数据来看,2025年热轧板卷产量达到33817.78万吨,较2024年产量增幅6.18%。

2025年中国热轧板卷产量出现实质性增长,成为带动钢材产量上行的动力之一,除此之外,在反内卷等政策倡导下,钢厂积极优化产品结构,提高深加工领域品种钢产量,重复计算的钢材产品增多,成为钢材产量整体增加的主要原因,具体数据来看,2025年热轧板卷产量达到33817.78万吨,冷轧板卷产量14789.14万吨,冷轧深加工领域涂镀板卷产量在8062万吨左右,就此热轧板卷粗钢消耗量仅为33817.78万吨左右,但钢材产量因各品种独立计算达到56668.92万吨。除这些常见品种之外,硅钢、镀锡等品种因产能逐年增加,产量也呈现增加趋势,由此可见,2025年粗钢产量下滑,而钢材因品种增加以及品种钢产量增多,从而呈现增加趋势,中国钢铁市场正在进行一场“减脂增肌”的结构性优化。

2026年来看,粗钢产量或继续下滑,而钢材产量将有望继续提升。

就热轧板卷产品来看,2026年热轧产能将继续扩充,卓创资讯通过调研市场,2026年预计有5条轧线,1230万吨产能投产,涉及华北、华中及华东地区,仍旧以普通的热连轧产线为主。新增产能的介入,大概率带动热轧板卷产量呈现提升局面。产量来看,预计2026年总产量或达到34377万吨,较2025年同比增加1.65%,产量的增加主要来源于新增产能的介入。

产品结构来看,由于当前热轧板卷价格处于低位水平,低附加值产品热轧普卷处于亏损状态,低合金以及汽车酸洗、管线钢等产品尚有一定盈利,品种结构成为划分盈利与否的分水岭,将继续督促企业提升高规格品种钢占比。热轧板卷下游产品冷轧及涂镀来看,近几年短流程冷轧镀锌彩涂产线扩充较迅速,首先带动热轧板卷产品需求,其次,深加工领域的提升,也将继续带动中国钢材产出呈现增加局面。