- 小

- 中

- 大

- 超大

【导语】2025年苹果存储完成之后,冷库表现出“果农不好卖,客商不好买”的情况,其核心因素是库存结构异于往年。1月份产地冷库中中等及中等偏下质量货源价格小幅下滑,而好货价格持续高位。客商更愿意销售自有货源,采购果农货偏少。按此情形发展,春节过后出现明显两极分化的可能性比较大。

1月份冷库好货价格稳定,中等偏下货价格下滑

从2025年12月份开始,正式销售冷库货源,销售过程中,除了甘肃产区的客商积极采购果农货以外,多数客商以销售自存货为主,调货量非常少,少量客商采购低价货或者优质好货,尤其是果农中等质量货源成交极少。

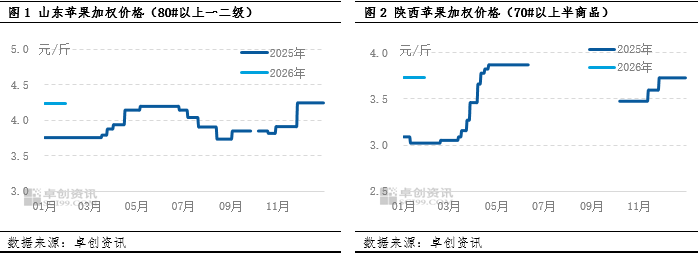

山东1月份纸袋富士80#以上一二级货源交易加权平均价格4.24元/斤,较12月持平,较去年1月均价高0.49元/斤,同比涨幅13.07%;本月末收盘价格为4.24元/斤,与12月末冷库货价格持平,与去年1月末相比上涨0.49元/斤,幅度13.07%。

陕西1月份纸袋富士70#以上半商品货源交易加权平均价格3.73元/斤,较12月持平,较去年1月均价高0.68元/斤,同比涨幅22.30%;本月末收盘价格为3.73元/斤,较12月末持平,与去年1月末相比上涨0.71元/斤,幅度23.51%。

好货价格维持稳定的同时,中等及偏下质量货源价格出现小幅下滑,山东产区80#以上果农一二三级货源主流成交价格从3.5-3.6元/斤,下滑至3.0-3.5元/斤;洛川地区果农70#起步软半商品货源成交价格也下滑至3.5-3.6元/斤。

好货少差货多,引起不同规格货源行情分化

产地冷库的行情变化,伴随着贸易商心态的转变,从收购阶段到销售初期,多数从业者对本产季苹果行情保持乐观态度。随着销售的进行,贸易商的情绪逐渐发生变化,从乐观逐渐转化为悲观。出现这种情绪的变化受到多方面因素影响。

从贸易商角度来看,虽然收购季收购价格比较高,但是市场对优质好货的价格接受程度较好,销售自存货普遍有一定的利润;本产季苹果优果率偏低,冷库中果农自存货普遍出残率偏高,客商采购果农货分选之后,虽然原料成本较低,实际成品价格高于自存货,且质量参差不齐,多数情况下利润空间稀薄,降低了客商采购果农货的意愿。

从市场角度来看,今年本身收购价格价较高,市场苹果销售价格与去年相比上涨1.0-1.2元/斤,高价抑制一定市场消费。另外,其他水果供应充足,柑橘类价格较低,对苹果销售产生一定影响。

因此造成当前“果农不好卖、客商不好买”局面的核心因素是冷库中好货总体占比偏少,而出残率较高的中差货占比偏高。与此同时,今年本身收购价格较高,果农期望值偏高,缺乏差货低价去库的过程。

苹果好差货行情分化,年后两极分化可能性较大

今年苹果本身存储量偏低,仅高于2018/19年产季存储量,冷库中还有较多的果脯果不需要市场渠道消化库存,本身苹果的供应结构利好行情发展。但是由于货源质量参差不齐,果农低质量货报价偏高,造成客商采购果农货无利润空间,果农货消化进度偏慢。反观客商高价货在质量保证的前提下,市场接受程度良好,并且有较多贸易商反馈存在好货供应偏紧的情况。因此,后期销售过程中,果农货价格需要下降至分选之后成品价格与客商自存好货成本基本一致的范围之内,才能帮助果农货有效去库。

长期来看苹果好货与差货价格逐渐分化,好货维持高位甚至在供应偏紧的情况下有走高趋势,而中等质量果农货价格有走低可能。短期来看,春节之前处于消费旺季,市场需求对价格形成支撑,主流行情以平稳为主。预计山东80#以上一二级货源加权价格维持在4.24元/斤,陕西70#以上半商品货源加权价格维持在3.73元/斤。