- 小

- 中

- 大

- 超大

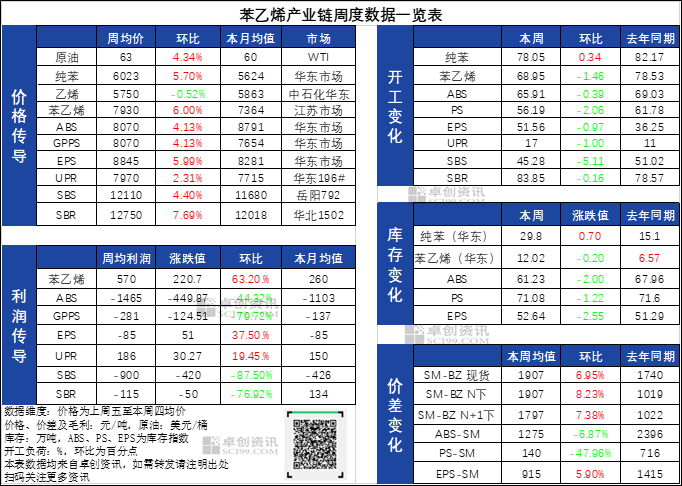

[导语]本周苯乙烯产业链均价除乙烯小跌外,其他均表现为上涨。其中苯乙烯和橡胶涨幅较大,苯乙烯基于原油偏强及板块共振价格涨幅放大,利润得以改善,橡胶因其他原料丁二烯也上涨,利润亏损进一步加剧。后市来看,原油是否继续偏强存不确定性,苯乙烯供应端紧张和需求端出口持续成交也暂时出现变故,利好情绪有所缓和,价格短期有所回调,但非趋势性,还需继续关注原油及节后市场变化。

一、原油上涨驱动产业链价格走强

美国先后派航母和军舰等进入中东地区,要求中东某国进行和谈,但是在核计划和弹道导弹等方面进展缓慢,特朗普不断施压,中东局势升级,市场担忧冲突后将导致石油供应中断,特别是霍尔木兹海峡航运安全等受到市场密切关注,因此原油价格地缘溢价明显;此外,美国极寒天气扰动,原油产量损失量较大,同时恢复时间较长,叠加哈萨克斯坦油田恢复也较市场预期更晚,阶段性的供应端出现紧张情况,共同推动了油价的上涨。

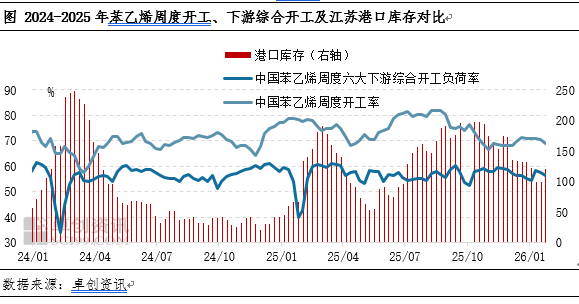

本周原油的上涨提振了苯乙烯价格,从而带动了产业链价格走强。本周苯乙烯/原油比平均值在118.13,2025年年内平均比值在109.72,目前水平高于平均水平,也是苯乙烯近端基本面偏强的一个反应,主港库存流动性和企业库存均偏低,2月出口成交增量明显,支撑苯乙烯基本面偏强。

二、2月上库存或再次下降苯乙烯近端基本面尚有支撑

1月苯乙烯华东港口库存呈现出先去后累的趋势,最后一周到货增多,也主要是为赶纸货交割期。即将进入2月,根据目前了解下周主港到货较少,预计数量0.9万吨,库存或有再次下降预期。2月整体到船数量或与1月相对持平,春节后常规存累库预期,但累库力度或较去年略弱,叠加前期苯乙烯上涨时,苯乙烯-纯苯价差不断走扩,期货与纸货市场或空头较多,对2月价格存一定支撑。但也需警惕2月连云港仓单及今日新阳计划重启的一套30万吨/年装置带给港口的到货增量。且下游ABS亏损力度进一步扩大,2月存在石化厂减负消息,较前期下游在预售订单下尚能维持高开工的预期有所调整。

三、前期价格利好因素有所缓和 趋势是否改变仍需关注节后苯乙烯基本面结构

支撑苯乙烯前期价格偏强的基本面因素主要是供应端减量和出口成交持续性,成本因素则是原油在地缘扰动下偏强运行,资金方面则是宏观与化工行业周期共振,商品市场处于底部修复的逻辑。

而目前来看,随着新阳苯乙烯装置重启,虽产能有限,但对心态略有影响,当然节后仍需继续关注旭阳、京博是否重启,恒力是否检修,依然影响供应端是否偏紧的局面;另一方面,出口目前商谈及成交持续性暂降温,针对于3月装船的出口成交,据了解外商持货意愿不高,3月装船至目的地要在3-5月,日本、中东检修陆续结束,新加坡、中国台湾尚有苯乙烯装置重启计划,且目前苯乙烯价格高位,节后国内苯乙烯市场存较大不确定性,暂时影响节前出口成交氛围。苯乙烯利好的两个基本面因素有所缓和,短期价格有所回调。对于原油来讲,也存在较大不确定性,因此再这种情况,剩宏观与化工行业底部修复周期支撑,部分多头资金或暂减仓观望,但趋势或尚未改变,需关注节后苯乙烯二季度去库持续性。