- 小

- 中

- 大

- 超大

USDA将于北京时间2月11日(周三)凌晨1点公布2月供需报告(点击查看金十期货日历)。往年美国农业部(USDA)2月报告会对南美大豆产量进行调整。2月报告不会调整美豆供应数据,2025/2026年度美豆产量在当年2月至9月的供需报告中一般保持不变。进口数据即使调整,幅度也较小,因此,本次报告的修正将主要集中在需求端的压榨和出口。

关注焦点

1.南美大豆:天气炒作与丰产预期的博弈

据粮油市场报,本次报告的市场焦点将集中在南美大豆产量的调整上。2026年1月中旬以来,巴西南部雨水偏多、气温偏高,而阿根廷北部出现洪涝,中部遭遇高温干旱。巴西早熟大豆收割受到影响,2月初其中西部地区可能还有间歇性降雨。2025年11月巴西南部曾遭遇暴雨,但进入1月后气温升高导致土壤墒情下降。整体来看,巴西大豆生长形势良好,只是收获面临一定困难。截至1月24日,巴西2025/2026年度大豆收获进度为6.6%,高于一周前的2.3%,也高于去年同期的3.2%,但略低于五年同期均值7%。进入1月后,多家咨询机构上调了对巴西2025/2026年度大豆产量的预估,平均预估值为1.78亿吨,较上年度增长约4%,丰产预期较强。

2. 美豆平衡表变动可能较小

1月报告中,2025/2026年度美豆出口已下调146万吨,至4286万吨。尽管巴西大豆已开始收割上市,美豆面临竞争,但在出口增速未出现大幅放缓前,预计USDA在2月报告中不会继续下调出口,可能仍需观察后续销售情况再做调整。因此,2月报告中美豆平衡表变动可能较小。

3. 阿根廷天气问题到底有多严重?

紫金天风期货提到,自2025年12月以来,阿根廷中部大豆核心产区降水分布不均,遭遇干旱,尤以科尔多瓦省东南部旱情最为严重。目前阿根廷大豆已播种98%,目标种植面积为1780万公顷。大豆已进入关键生长期,但罗萨里奥商品交易所报告显示,有20%的豆田处于干旱状态,65%的豆田长势一般,大豆优良率有所下降。近期已有机构将阿根廷大豆产量预估下调200万吨,至4700万吨,市场担忧产量可能进一步下调。目前阿根廷大豆产量仅占全球的10%左右,占比逐步下降。作为全球豆油、豆粕最大出口国,其大豆出口量远少于美国和巴西。此外,巴西、巴拉圭和乌拉圭在2025/2026年度预计将增产600万吨,这也为阿根廷可能的减产提供了缓冲空间。预计本次报告中,巴西大豆产量将上调,阿根廷产量则下调。

机构前瞻USDA 2月供需报告

金源期货:阿根廷产区干旱担忧消除,仍维持常年产量预期

阿根廷产区干旱担忧消除,仍维持常年产量预期。巴西收割进度将加快,2月出口量预估大幅上调至1142万吨,1季度偏紧预期持续改善,近期豆粕近弱远强,反套走势。美豆当前年度累计出口量为3429万吨,进度80%;特朗普称中国本年度额外增加800万吨美豆采购量,外盘受提振继续上涨。临近春节,油厂压榨开机率逐步回落,豆粕库存高位,供应相对充裕,交投逐步转淡,缺乏指引的行情下,期价震荡延续。

创元期货:美豆出口销售不佳,出口预估或在2月报告中将继续下调

基本面变化不大,巴西早播大豆开始收获,阿根廷干旱天气仍有一定扰动。随着中国完成1200采购承诺,美豆出口销售不佳,出口预估或在2月报告中将继续下调。昨夜中美领导人通话,或达成额外采购800万吨美豆协议,若后续落地,对美豆价格有明显支撑。临近春节,下游备货基本提前完成,国内油厂大豆豆粕库存仍在偏高水平。短期来看,尽管CBOT美豆大幅上涨,但本年度巴西丰产预期强烈,在我国采购量或将缩减的担忧下,近期升贴水或将大幅走弱,国内豆粕随之进一步下行;中期来看,二季度巴西大豆大量到港难证伪,待巴西卖压体现,豆粕05&07合约估值仍有望向巴西种植成本线趋近。此外,在国内一季度买船偏少的前提下,近月转弱仍需政策性投放进一步明确,若后续拍卖转为定向投放,数量尚未明确下,近月谨慎参与。

光大期货:巴西大豆产量或超过1.8亿吨,限制了涨幅

美国农业部出口数据显示,美豆出口净销售43.69万吨,创市场年度低位。市场预估增加40-160万吨。其中对中国大陆消失净增23.3万吨。巴西大豆产量或超过1.8亿吨,限制了涨幅。巴西谷物出口商协会预计巴西2月大豆出口料为1142万吨。国内方面,豆粕上涨,但涨幅小于外盘。一方面进口成本走高提振国内市场。另一方面,国内供应充足,库存压力加大。豆粕震荡思路。

东吴期货:市场等待阿根廷南部天气变化

隔夜美豆延续上涨,最高冲到1115附近。周四川普与领导人通话,称后续还有800万吨美豆采购。点燃了多头信心,市场预期美豆上调出口。市场等待阿根廷南部天气变化。美豆的上涨与国内连粕走势背离,巴西贴水在美豆上涨过程有明显下调。本周美豆预计收成周度大阳线。 本周原油走势一波三折,围绕美国和伊朗谈判的预期变化。表明和谈下,仍有冲突发生,等待在阿曼的谈判结果。商品指数与原油走势相近,周三反弹后,周四再次回落。美元指数震荡偏强,连续小阳线靠近98的高位。豆粕库存回升到93万吨,下游饲料集团物理库存上调到12天附近,表明豆粕降库存的潜力明显萎缩。巴西装港加快超预期,快速完成150万吨之上。3-5月差和9-1月差连续下跌,市场结构上传递出后续基差的压力。油粕比本周有反弹,油脂未能延续生物柴油的利多。

瑞达期货:单产有望创历史新高,预计巴西大豆总产量将超过1.84亿吨

南美产区方面,布宜诺斯艾利斯谷物交易所报告显示,近期降雨改善了阿根廷大豆产区的土壤墒情,但未来数周仍需更多降水补充;当前大豆优良率为41%,较一周前下降6%,仍显著高于去年同期的24%。咨询机构AgResource指出,巴西大豆生长季将于下月底基本结束,整体未遭受严重天气威胁。依据初步收获数据,单产有望创历史新高,预计总产量将超过1.84亿吨。

路透前瞻2月报告

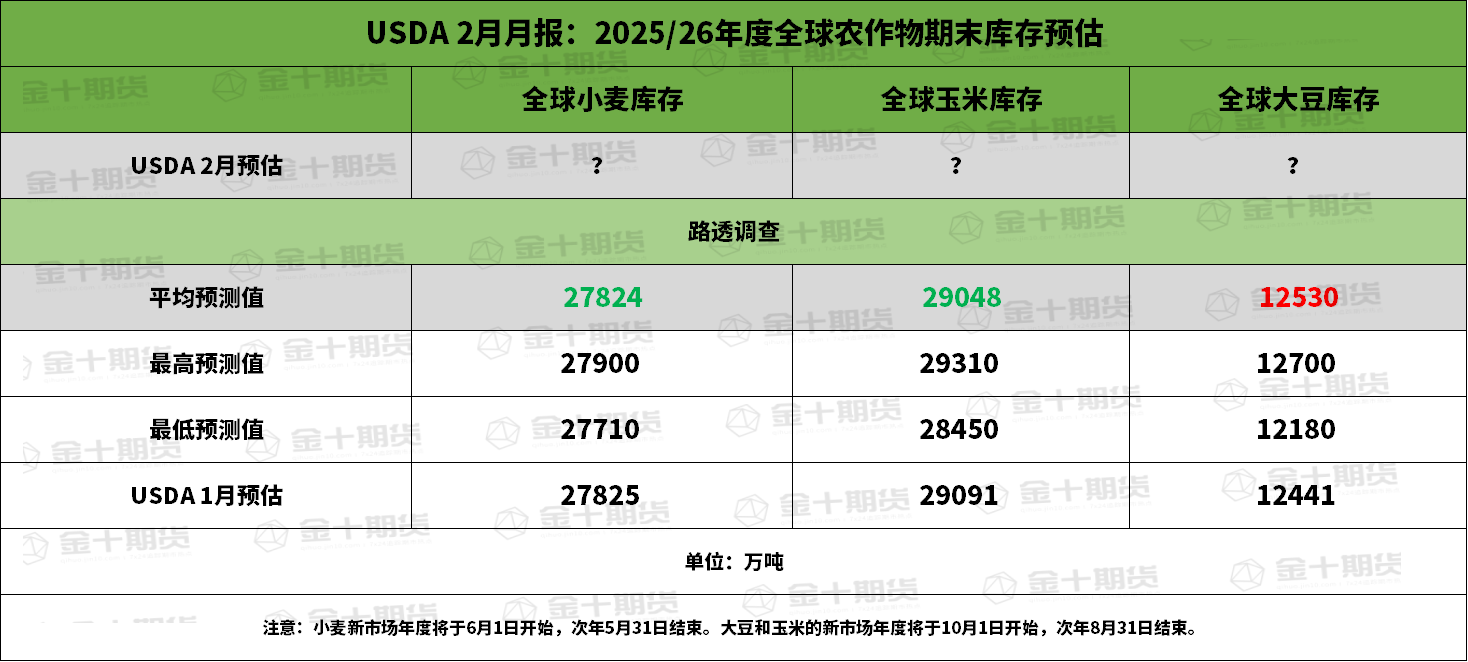

前瞻数据:全球2025/26年度大豆、玉米、小麦期末库存预估

① 全球2025/26年度大豆期末库存为1.2530亿吨,预估区间介于1.2180-1.2700亿吨,USDA在1月报告中预估为1.2441亿吨。

② 全球2025/26年度玉米期末库存料为2.9048亿吨,预估区间介于2.845-2.931亿吨,USDA在1月报告中预估为2.9091亿吨。

③ 全球2025/26年度小麦期末库存料为2.7824亿吨,预估区间介于2.771-2.790亿吨,USDA在1月报告中预估为2.7825亿吨。

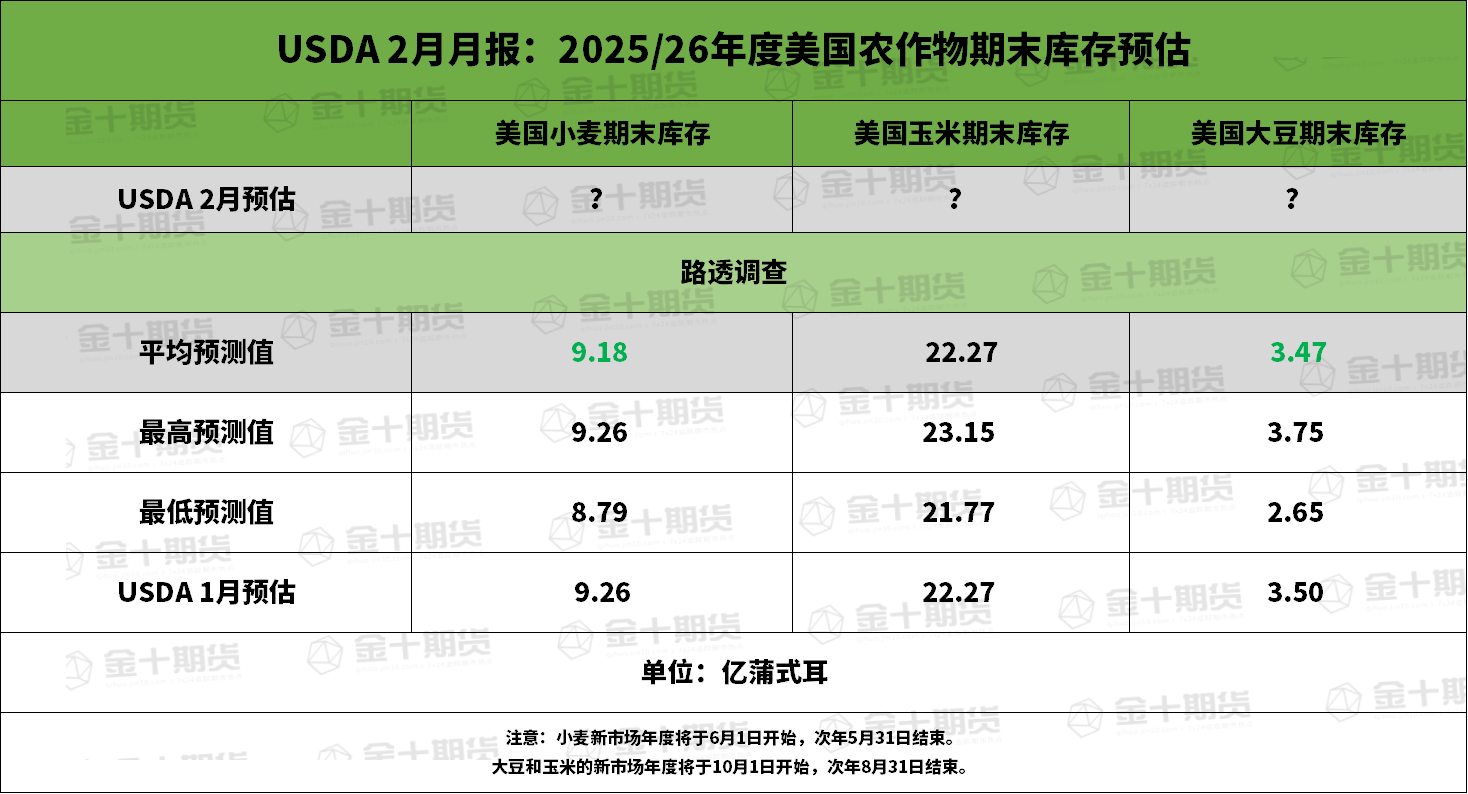

前瞻数据:美国2025/26年度大豆、玉米、小麦期末库存预估

① 美国2025/26年度大豆期末库存为3.47亿蒲式耳,预估区间介于2.65-3.75亿蒲式耳,USDA在1月报告中预估为3.50亿蒲式耳。

② 美国2025/26年度玉米期末库存料为22.27亿蒲式耳,预估区间介于21.77-23.15亿蒲式耳,USDA在1月报告中预估为22.27亿蒲式耳。

③ 美国2025/26年度小麦期末库存料为9.18亿蒲式耳,预估区间介于8.79-9.26亿蒲式耳,USDA在1月报告中预估为9.26亿蒲式耳。

前瞻数据:阿根廷与巴西2025/26年度作物产量的数据预估

① 阿根廷2025/26年度玉米产量为5292万吨,预估区间介于5150-5500万吨,USDA在1月报告中预估为5300万吨。

② 阿根廷2025/26年度大豆产量为4838万吨,预估区间介于4700-5050万吨,USDA在1月报告中预估为4850万吨。

③ 巴西2025/26年度玉米产量料为1.3258亿吨,预估区间介于1.3100-1.3550亿吨,USDA在1月报告中预估为1.31亿吨。

④ 巴西2025/26年度大豆产量料为1.7939亿吨,预估区间介于1.7800-1.8160亿吨,USDA在1月报告中预估为1.78亿吨。

过去几年2月USDA月报对行情的影响