- 小

- 中

- 大

- 超大

2月份作为"十五五"开局之年的起步阶段,恰逢史上最长春节假期,宏观经济呈现出鲜明的"内暖外忧"格局。美国通胀数据超预期,降息预期回撤,外部偏空扰动增加。国内房市预期略有回暖,节后上海发布"沪七条",优化非沪籍购房政策、大幅提高公积金贷款额度,钢铁股及黑色系期货随之跟进小幅反弹,加之宏观会议预期尚存,市场信心略有提振。但节后五大材库存处于高位,库存压力较大,工地多尚未启动,从而产业端多交易库存高企等基本面逻辑,价格虽有上行驱动,但上行空间受库存压力制约。

成本支撑弱需求尚未启动价格重心下行

截止到2月27日,建材价格趋弱运行,整体价格重心下移。螺纹钢全国市场月均价3164元/吨,较上月均价跌28元/吨,与1月相比有所下跌,跌幅0.88%。2月份市场价格震荡偏弱的主要原因在于:首先,本月铁矿石价格下跌,钢企生产成本下移,成材支撑力度不足;其次,2月份终端需求走弱,市场成交减少,整体需求下滑。最后,截止到2月26日建筑钢材企业库存总量为468.79万吨,较上月末增加193.35万吨,增幅为70.2%,建筑钢材社会库存增加,总量为854.87万吨,整体较上月增加61.85个百分点。综合来看,在成本支撑下行,需求持续走弱的情况下,库存高位的压力下,2月份建筑钢材价格偏弱运行。

表需呈现季节性走弱趋弱成交压力尽显

2月份本为建筑钢材传统需求淡季,春节假期贯穿整个2月份,工地多处于停工状态。直接下游表现看,一方面,房地产仍旧直接拖累需求回暖。截至2月25日全国工地开复工率仅8.9%;30大中城市商品房成交面积同比下降22.8%。另一方面,基建端发力较为缓慢。2月份,大部分基建项目同样受到春节假期和资金到位节奏的影响,尚未进入实际的钢材采购阶段,其对需求的拉动作用更多体现在预期层面,而非现实采购。

截止2月26日,卓创资讯周度五大材表需数据为703.66万吨,环比上月同期下降357.84万吨。其中建筑钢材表需为51.01万吨,环比上月降237.70万吨;热轧表需为375.44万吨,环比上月降90万吨;冷轧表需为95.92万吨,环比上月降12.46万吨;中厚板表需为181.62万吨,环比上月降17.68万吨。其中建筑钢材及热轧需求表现降幅较大。

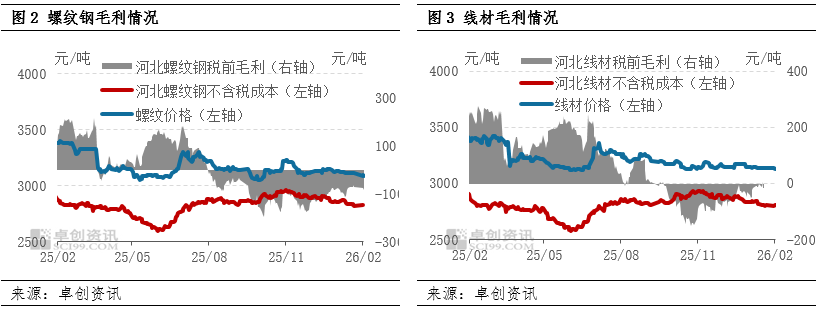

矿石价格下移带动成本走弱月内成本支撑减弱

2月份建筑钢材生产成本环比1月份继续下移。截止到2月26日,螺纹钢毛利点数据为-85.5元/吨,较上月同期降9.25元/吨,较去年同期降239.54元/吨;线材毛利点数据为-14.00元/吨,较上月同期增13.00元/吨,较去年同期降195.04元/吨。本月成本下降,销售价格跌幅大于成本,生产企业毛利跟随性下降。主要驱动因素为原料价格下行,焦炭虽持稳运行,但矿石价格持续走低。从矿石价格走势来看,2月铁矿石现货价格整体震荡偏弱、均价较上月明显下跌,库存高企成为压制价格的核心因素,而阶段性需求提升与政策预期仅对价格形成短期缓冲,未能扭转弱势格局。

3月份或先强后弱去库拐点或为反弹观测点

据卓创资讯监测数据显示,建筑钢材2月份建筑钢材整体表现出:产量下降、库存增加、成本下降、需求下降的趋势。

产量端:环比1月份数据看,产量下降,2月份国内建筑钢材产量值较上月减少446.03万吨,降幅21.68%。2月份初始,产量下滑主要因为利润收缩,生产企业铁水开始倾向板材及品种钢,对基础材建材的生产量下降。3月产量或逐步增加,从全国范围看,仍有停产高炉存在复产预期,从而铁水增加,产量增加,对价格影响偏空。

需求端:2月份房地产数据指标新开工施工面积延续下降,恰逢春节小长假,终端工地多停工。新开工面积季节性下滑,房地产投资额下降,直接体现出螺纹钢需求量下滑。3月份随着工地逐步开工,成交压力增加,

库存端:2月份,建筑钢材企业库存及社会库存继续转增,且部分区域钢厂库存超过去年最高位,节后库存压力尽显。其中华东、华北、西南区域库存增幅明显。库存增加现实压制上行空间,但随着3月份工地开工,在今年库存集中的情况下,若出现库存拐点,价格或逐步开启反弹。

利润端:2月份钢企毛利小幅转弱,主要在于销售价格承压运行,自有库存增加产生相对高位的仓储费用。利润逐步走弱。进入3月份,焦炭存在2轮提降预期,预计月内价格或下降100元/吨,矿石供需端承压,宽供应格局不变,供需错配情况下,价格预计延续偏弱震荡。

综合来看,3月份建筑钢材市场或先强后弱,重心或略有上移。当下建筑钢材估值低位,库存相对集中,需求回暖预期或为3月份价格重心上移的主要驱动因素。产量下降,库存高位,成本下移或会制约反弹空间,但随着开工回暖,3月份价格重心或小幅上移。