- 小

- 中

- 大

- 超大

2025年国内工业饲料产量再创新高,主要品种饲料产量增幅1.4%-17.9%不等。2026年国内畜禽产能延续增长势头,但增速放缓,饲用玉米需求量同比微增,将利多国内玉米价格,卓创资讯预计2026年全国玉米价格同比涨幅0.41%。

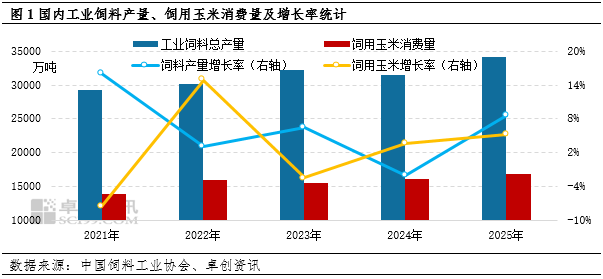

2025年国内工业饲料产量再创新高,饲用玉米消费量提升

随着国内饲料产能及畜禽产能的提升,近五年国内工业饲料产量保持增长趋势。中国饲料工业协会数据显示,2025年国内工业饲料总产量为34225.3万吨,同比增长8.64%,达到近五年最高水平,且创历史新高。其中,猪饲料产量增长15.6%,蛋禽饲料产量增长1.4%,肉禽料增长3.5%,反刍料增长1.8%,水产料增长2.7%,宠物料增17.9%。受此影响,国内饲用玉米消费量亦保持增长态势。卓创资讯统计数据显示,2025年国内饲用玉米消费量为16879万吨,同比增长5.17%,且达到近五年最高值。

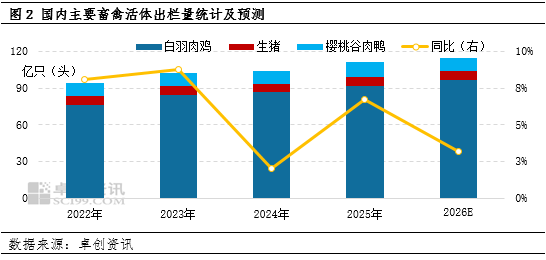

2026年主要畜禽产能仍或继续增长,国内工业饲料产量或同比提升

2026年国内主要畜禽产能仍或继续增长,将进一步提振工业饲料产量。卓创资讯预计,2026年国内白羽肉鸡、生猪、樱桃谷肉鸭出栏总量为114.76亿只(头),同比增幅3.21%,增速放缓。其中,白羽肉鸡、生猪年度出栏总量预计同比增幅分别为4.85%、0.18%,樱桃谷肉鸭出栏量预计同比减少7.53%。从绝对值来看,2026年白羽肉鸡出栏量将达到96.5亿只,同比增长约4.5亿只,完全可以弥补在产蛋鸡、生猪存栏的减量。预计2026年国内工业饲料产量延续涨势,但增幅收窄。

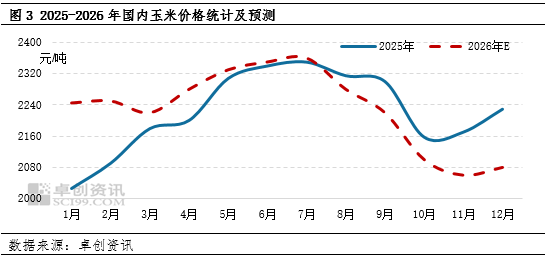

2026年国内饲用玉米需求仍有增量空间,玉米年均价同比略涨

得益于畜禽总产能继续增加,卓创资讯预计2025/26年度国内饲用玉米需求量将达到17200万吨,同比增幅0.58%。由于饲用玉米消费量占总消费量的比重达到64%左右,饲用玉米需求量增加,将一定程度利多国内玉米价格。卓创资讯预计2026年玉米市场供需关系维持紧平衡状态,供应端产量增长,需求端饲用消费刚需提升,供需双增的背景下,若考虑流转库存,新增供应相对紧张,但通过政策拍卖与替代品补充可以大概率覆盖其缺口,所以玉米价格不具备大幅上涨的条件。预计2026年玉米年度均价是2231.08元/吨,同比涨幅0.41%。

从具体时间节点来看,预计7月均价最高可涨至2360元/吨,较3月价格低点上涨140元/吨。对于使用第三方资金的贸易企业来说,理论利润值仅在20元/吨左右,远不及2025年同期的150元/吨左右。卓创资讯预计2026年一季度玉米价格缓慢上涨,主要原因是基层余粮减少,且下游各环节库存偏少,基层农户挺价惜售情绪仍存,季度末基层集中上量或导致玉米价格短时窄幅回调;二季度持续上涨,主要是部分产区新季玉米播种,供应短时收紧,且下游需求恢复,市场供需关系收紧,新季小麦替代量增加或抑制价格涨幅;三季度下游饲用、深加工需求处于淡季,玉米价格或止涨后承压下行;四季度新季玉米集中上市期价格将维持下行趋势,11月均价或降至2060元/吨,12月份随着存储条件改善,基层农户或惜售,市场供应阶段性减少,玉米价格或触底反弹。

建议一季度业者密切关注基层售粮进度、政策粮投放以及政策变化对市场情绪的影响。更多精彩内容详见《2025-2026中国玉米市场年度报告》。