- 小

- 中

- 大

- 超大

在规模高达每日9.5万亿美元的外汇市场中,一种应用最广泛的交易策略正受到油价暴涨的提振——即便油价正在冲击其他全球资产。

套利交易——即从低利率国家融资、在高利率国家投资——在部分品种上正创下三年来最佳回报。伊朗冲突引发的油价上涨,正助推这一策略,尽管这场冲突导致股市和债市剧烈波动,并抹去了美国国债在2026年的全部涨幅。

管理着约2480亿美元资产的Lord Abbett & Co.投资组合经理兼外汇团队主管莉娅・特劳布(Leah Traub)表示:“外汇套利交易表现如此坚挺的主要原因在于大宗商品。”部分高利差货币“从石油和天然气价格上涨中受益”。

交易员们正从能源成本上升压力更大的国家(如日本)借入资金,投资于从能源涨价中获益的经济体。他们通常将大宗商品出口国货币与其他高收益货币配对,以降低单一头寸风险。

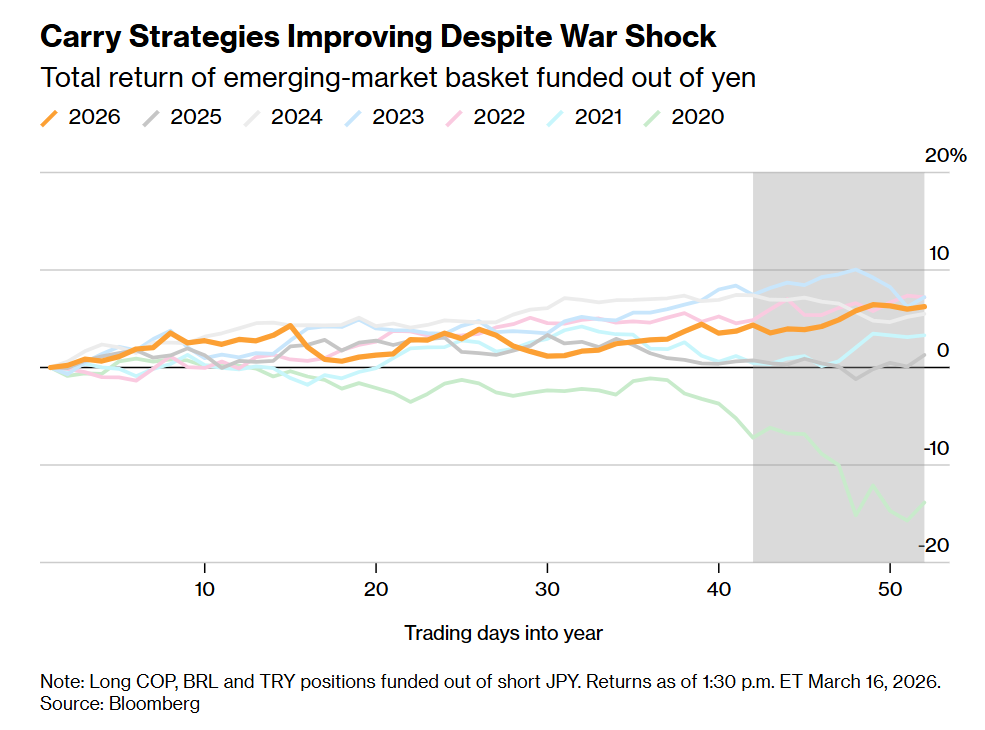

据彭博汇编数据显示,一种流行的做法是借入日元,买入一篮子货币,其中包括巴西雷亚尔、哥伦比亚比索和土耳其里拉。自美以发动对伊朗的袭击开始以来,该策略已获得超过2%的回报,今年以来回报率超过6%,为2023年以来最强开局。

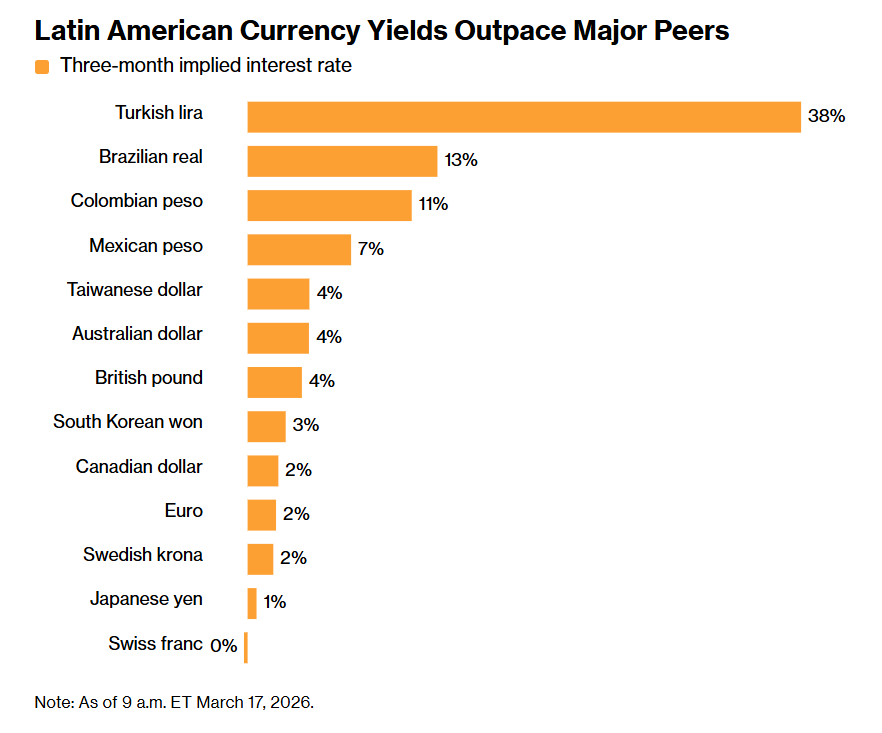

在全球市场中,随着冲突推动原油价格升至多年高位,大宗商品正扮演越来越重要的角色。高油价以及部分经济体相对高企的利率,帮助抵消了通常会侵蚀套利交易收益的市场波动。

在巴西,一个月期利差/波动率比率(衡量该策略吸引力的关键指标)相对于其他国家仍处于高位。这促使总部位于圣保罗的对冲基金Legacy Capital Gestorade Recursos Ltda.投资于雷亚尔等货币,而巴西基准利率仍维持在15%。

这家管理着约30亿美元资产的公司,通过做空逆周期的发达市场货币为这些交易提供资金。

该公司联合创始人兼首席投资官费利佩・格拉(Felipe Guerra)表示:“我们将继续持有现有头寸。”

作为套利交易的热门目标,巴西持续从本国石油产量和出口收入增长中获益。

麦格理集团(Macquarie Group)的蒂埃里・威兹曼(Thierry Wizman)称:“我不会放弃搭配合理的套利交易,即做多远离冲突的石油生产国货币”,“例如,这对巴西尤其有利,该国近年石油产量不断增长。”

部分投资者认为,更广泛的因素也在支撑新兴市场货币,包括相对强劲的经济增长,以及仍远高于发达市场的利率水平。

范埃克联合公司(VanEck Associates)跨资产投资策略师吴安娜(Anna Wu)表示:“过去一年左右,新兴市场整体表现坚挺,得益于高增长、货币政策以及美元整体走弱等结构性支撑。”

全球使用最广泛的融资货币——日元的表现也起到了重要作用。

日元通常是地缘政治动荡时期的避险货币,但此次未能实现持续上涨。由于日本央行维持相对宽松的政策,即便在波动加剧的环境下,日本的低利率环境仍使其继续成为首选融资货币。

战争持续时间至关重要

诚然,日元若大幅升值(无论是出于避险买盘还是日本当局政策干预),都可能迅速抹去套利收益。

Equiti集团首席市场策略师努雷丁・哈穆里(Noureldeen Al Hammoury)表示:“如果冲突升级并引发全球避险情绪,投资者通常会匆忙买回日元以平仓套利交易。这可能导致日元暴力升值,市场剧烈波动。”

此外,新兴市场风险犹存,尤其是在战争相关消息不断变化的情况下。本月,由于美元兑多数新兴市场货币走强,使用美元进行套利交易的投资者已面临亏损。

投资者与策略师强调,战争持续时间将是决定套利头寸能否持续的关键。

包括德克・维勒(Dirk Willer)和亚当・皮克特(Adam Pickett)在内的花旗集团策略师,上周因与冲突相关的高度不确定性和高波动性,平仓了他们推荐的最后一批新兴市场套利头寸。

不过就目前而言,战争造成的这种不同寻常的市场格局,仍在支撑套利交易,尤其是日本交易员尚未发出大规模将资金汇回国内的信号。

全美环球投资(Allspring Global Investments)高级投资组合经理马蒂亚斯・席贝尔(Matthias Scheiber)表示:“从历史上看,在避险资金回流的情况下,日元本应走强。”但相反,日本的出口敞口和日本央行谨慎的政策立场“帮助日元维持弱势”。