- 小

- 中

- 大

- 超大

尽管油价飙升引发通胀担忧加剧,但这不会迫使美联储在本周加息;不过,在伊朗战争进入第18天的背景下,加息的可能性仍将成为本次政策会议的焦点议题。

市场普遍预计,负责制定利率的联邦公开市场委员会(FOMC)在北京时间周四凌晨结束为期两天的会议时,将维持政策利率在3.50%-3.75%区间不变。多数投资者与经济学家仍认为,美联储下一步政策调整仍将是降息,但自2月28日美国与以色列对伊朗发动空袭以来,市场对降息的信心已大幅削弱。

法国巴黎银行经济学家上周写道:“我们认为,FOMC转向‘对称政策倾向’——即加息与降息的可能性大致相当——是一个被严重低估的重大尾部风险。”自伊朗战争导致全球约五分之一石油贸易陷入停滞以来,这类猜测正愈发频繁地出现。

德意志银行经济学家的表述更为直接:“美联储会在2026年加息吗?”

美联储释放加息信号的两种路径

美联储决策者有两种方式释放加息的潜在信号。

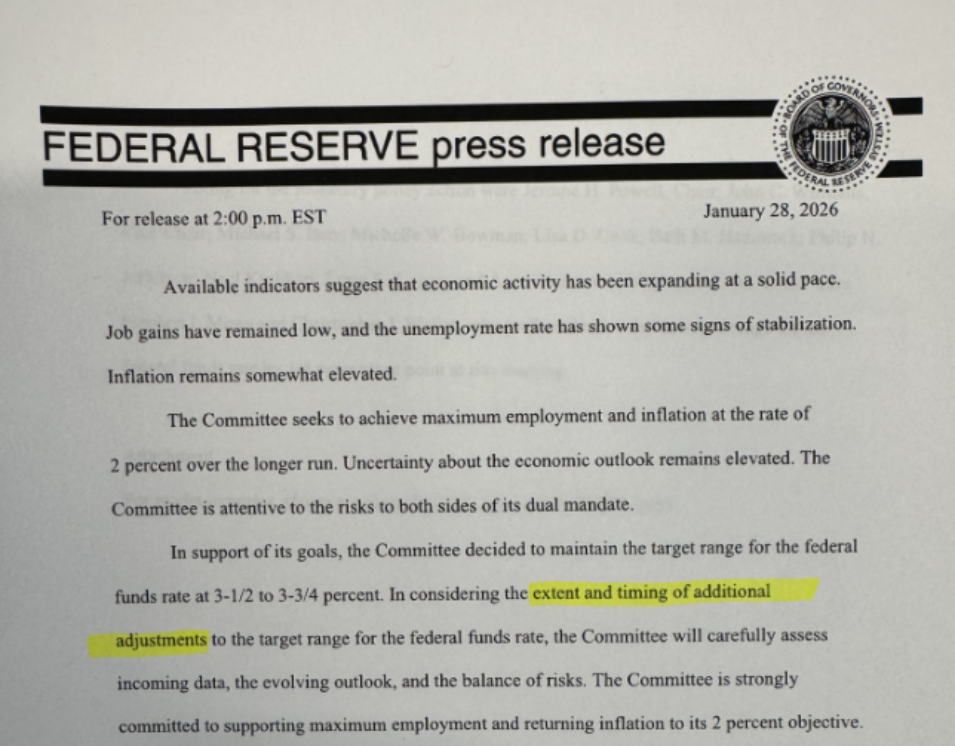

最明确但可能性较低的方式是,在周四凌晨2点发布的政策声明中,集体表态下一步行动既有可能加息,也有可能降息。

更有可能的是在同日发布的最新季度经济预测中显现,如果有一位或多位决策者认为今年甚至明年有必要加息的话。

此举无疑会招致美国总统特朗普的抨击,他一直以来都在持续向美联储主席鲍威尔施压,要求其降息。特朗普已提名前美联储理事凯文・沃什(Kevin Warsh)——他认为沃什支持降息——在鲍威尔的主席任期于5月中旬结束后接任,但沃什的晋升之路仍存障碍。

通胀与就业双重压力,政策天平失衡

以美联储最青睐的通胀指标衡量,美国通胀已连续五年高于2%的目标水平。即便在伊朗冲突推动原油价格上涨约50%、美国汽油价格大幅飙升之前,多位美联储官员就已主张将加息纳入政策选项。

油价上涨可能全面推高物价,这导致金融市场大幅押注:欧洲、亚洲等更依赖能源进口的地区的央行,将不得不通过加息来应对。与此同时,交易员削减了对美联储降息的押注,近期多家华尔街机构已推翻此前对美联储6月降息的预测,转而认为美联储将在更长时间内维持利率不变。

经济学家将密切关注政策声明的关键段落,寻找任何可能表明决策者对未来利率行动倾向发生转变的措辞调整。

经济预测或现“滞胀倾向”

美联储可能在通过简单修改会后声明,将焦点转向加息可能性:删除自去年9月启动三次降息以来,声明中一直保留的“额外降息”相关表述。

不过,主流观点认为,随着去年关税冲击的影响消退,油价很难迅速且深度地渗透到庞大的美国经济体系中,从而逆转今年晚些时候通胀预期下行的趋势。这使得今年加息的前景存疑,也让美联储决策者本周集体开启加息大门的可能性降低。

法国巴黎银行经济学家写道:“我们的基准预测是,决策者目前会推迟这一调整,因为美国劳动力市场似乎并未过热,且战争的持续时间、严重程度及经济影响均存在不确定性。”

政策制定者通常不会对可能短暂的大宗商品价格飙升做出反应。他们也可能持续担忧劳动力市场韧性,尤其是在上月雇主意外裁员之后。油价上涨还可能拖累经济增长——消费者在汽油上支出增加,便会削减其他方面的消费。

因此,分析师普遍预计,多数美联储决策者仍会预测今年至少降息一次。美联储理事斯蒂芬・米兰(Stephen Miran)预计将在本周投出反对票,他更倾向于立即降息而非观望。

一项针对前美联储决策者与工作人员的调查则更显鹰派。该调查由杜克大学访问学者、前《华尔街日报》记者约翰・希尔森拉思(John Hilsenrath)开展,27位受访者中,13人认为美联储应全年维持利率不变,6人呼吁加息,仅8人认为降息合适。

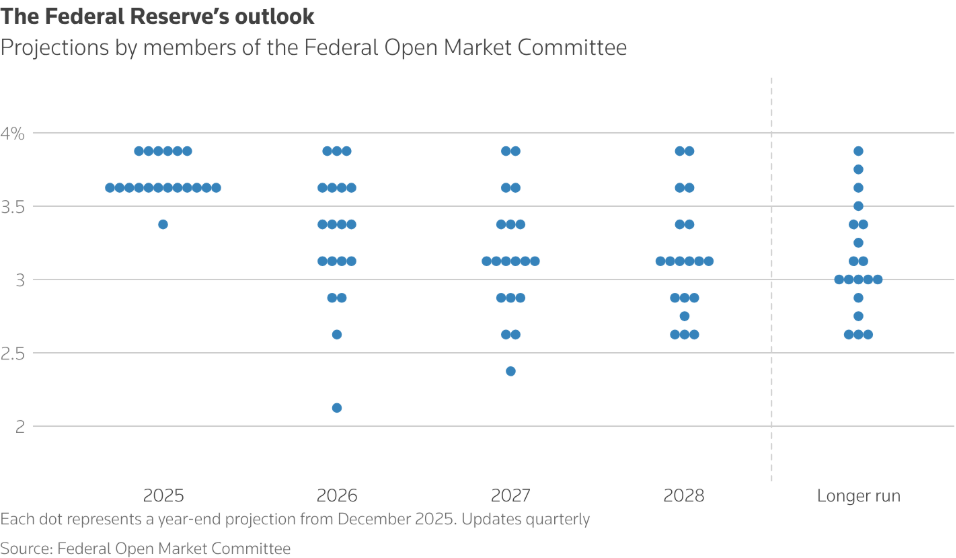

“点阵图”或现分歧,滞胀隐忧凸显

总体而言,预计美联储官员会将今年通胀预测上调至高于去年12月(上一次发布预测)的水平,但同时也可能下调经济增长预期、上调失业率预测。

这种令人担忧的预测组合——芝加哥联储主席奥斯坦・古尔斯比(Austan Goolsbee)称之为“滞胀方向”,即经济停滞与通胀高企并存——意味着美联储决策者在哪个问题需要优先采取行动上,可能仍存在严重分歧。

展现美联储利率路径预期的“点阵图”,或将展现这种分歧的激烈程度,可能会有一位或多位决策者在年底政策利率预测中标注更高水平。

毕马威(KPMG)经济学家戴安・斯旺克(Diane Swonk)表示:“支持降息的异议者会在今年剩余时间预测更多降息,而部分更鹰派的与会者可能会预测加息。美联储促进物价稳定与充分就业的双重使命之间的紧张关系,将体现在与会者的利率预测中。”