- 小

- 中

- 大

- 超大

投资者正回顾2022年的市场走势,寻找伊朗战争风险如何在股票市场传导的线索。

市场核心担忧在于:一轮通胀冲击将推升基准股指内部标的相关性,并在较长一段时间内引发更高的波动性。

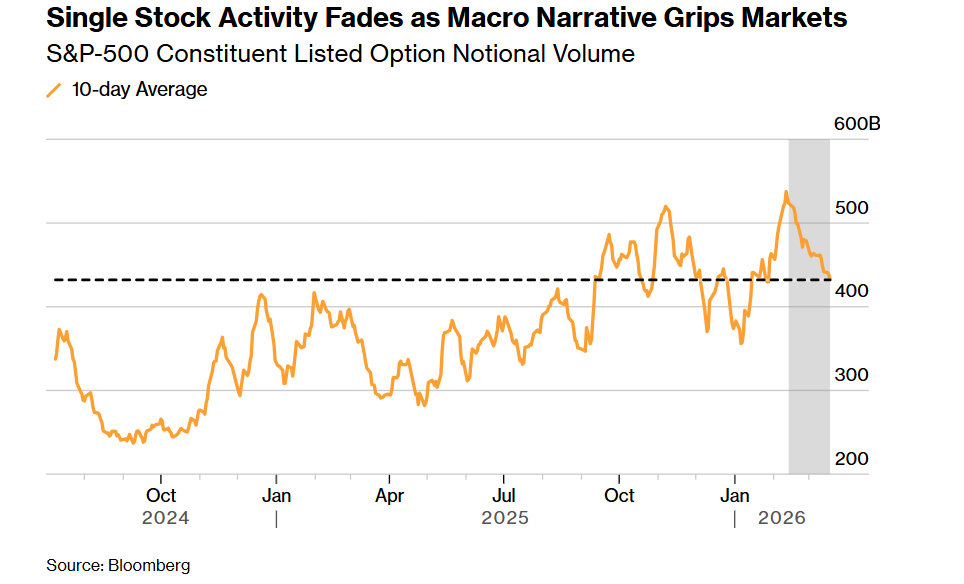

原油与天然气价格暴涨正沿供应链传导,不仅可能推高汽油价格,还将抬升广泛商品与服务的价格。这令交易员的注意力从个股转向宏观层面,宏观经济担忧开始压倒人工智能等更细分的投资主题。这一变化反过来收窄了个股相对标普500指数的波动率溢价,并压低了交易量。

尽管素有恐慌指数之称的波动率指数(VIX)对标普500指数的下跌更为敏感,但与过往危机相比,指数层面的整体波动仍相对温和。VIX指数今年尚未收在30点上方,而去年4月关税争端期间,该指数曾连续两周站上30点。

2022年,在俄乌冲突爆发后,VIX指数数次突破30点,全年均值为25.64,较今年均值高出6个点以上。当年美联储多次加息,标普500指数下跌19%。

瑞银衍生品策略师基兰・戴蒙德(Kieran Diamond)表示:“投资者正参照2022年的操作剧本,研判当前伊朗局势对市场的影响。风险在于通胀冲击,这可能推高股市内部相关性,并有可能将指数波动模式从快速升跌转向波动率底部抬升、波动持续高企的状态。”

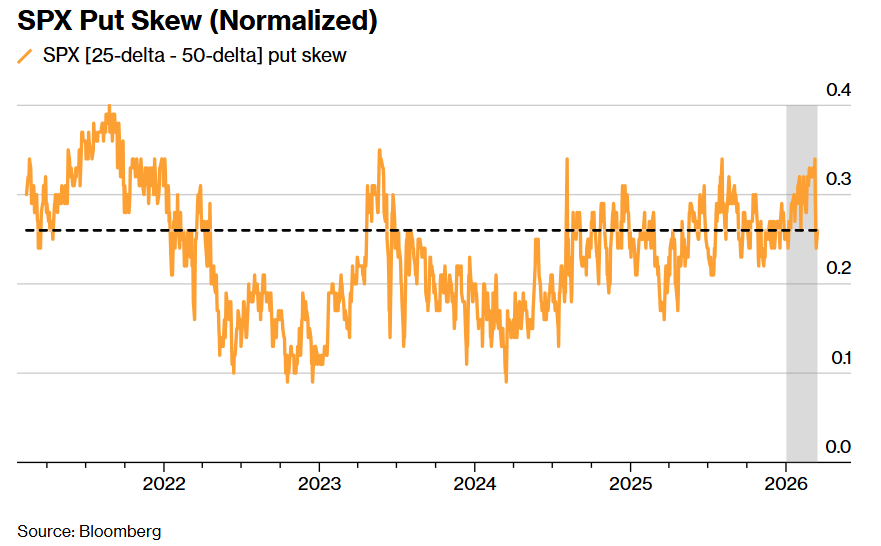

与此同时,瑞银策略师称,衡量市场压力的芝加哥期权交易所偏斜指数(Cboe Skew Index)近日有所缓和,原因可能是投资者对普通指数看跌期权失望而解除对冲。自中东局势升级以来,已实现波动性较低可能也导致了对这一曲线的普遍重新定价。

花旗多资产部门结构设计全球主管、量化投资策略(QIS)交易与结构设计全球主管米歇尔・坎切利(Michele Cancelli)表示,尽管部分主观交易员通过波动率看跌期权结构参与做空波动交易,但量化投资策略领域的投资者行为并未出现实质性转变。

他指出:“即便标普500指数波动率溢价高企,鲜有迹象显示资金大举涌入做空波动交易。当前伊朗相关的波动窗口持续时间尚短,投资者还没有足够把握获利了结。”

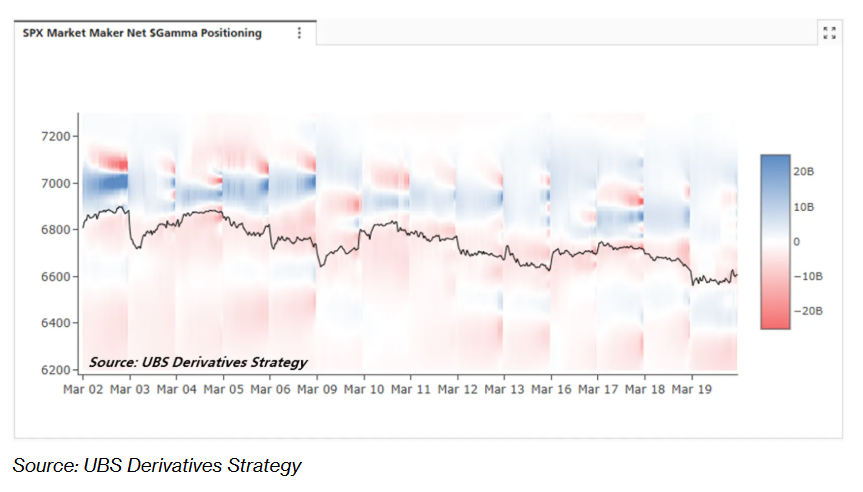

标普500指数偏低的已实现波动率,与期权做市商的持仓状态形成背离。多数衍生品策略师形成共识:在季度到期日之前,做市商处于伽马空头状态。日内已实现波动率显著高于收盘价对比波动率,这或许说明做市商伽马头寸对市场的影响主要体现在盘中。

与此同时,整体市场微观结构并未出现太大变化:指数层面仍存在大量备兑开仓行为,1日到期的蝶式期权组合也在持续卖出。

不过,即便指数对冲头寸持续衰减——无论是直接持有标普500看跌期权,还是做多波动率看涨期权等交易——一旦市场真的出现崩盘,这类头寸的风险收益比依然具备价值。此外,部分投资者仍认为,有必要对波动率分散等热门交易进行反向操作。

骏利亨德森集团(Janus Henderson Group Plc)多元另类投资主管戴维・埃尔姆斯(David Elms)称:“从风险收益角度看,我们认为当前做多指数波动率、做多指数内部相关性具备更好机会。在隐含相关性处于低位、相关性底部有效为0的背景下,通过反向分散做多相关性颇具吸引力。”

他指出,做多凸性(在反向分散策略中,简单说就是:买了一份“市场大乱斗”的保险)同样具备吸引力,主要原因是当前的持有成本低于历史平均水平,这背后是市场资金流动失衡所致。

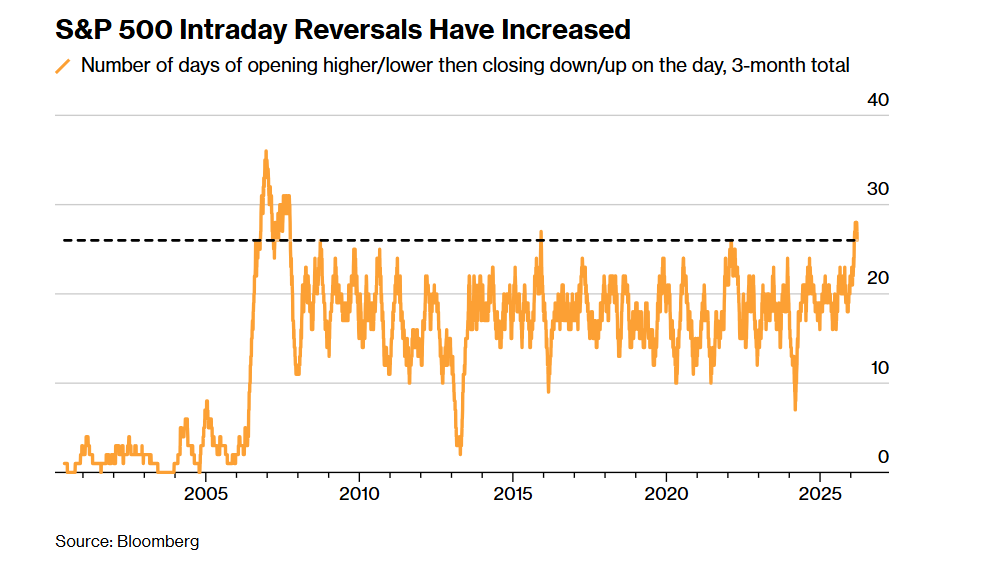

市场另一大特征是日内反转行情频发,这表明尽管期权做市商可能处于伽马空头,但在宏观消息驱动的环境中,他们并非价格的核心推手。这种反转在一定程度上解释了收盘价对比波动率偏低的现象,说明仍有一批投资者在进行逆势交易。例如上周四,股市盘中走弱,但尾盘大幅反弹。

一旦此类价格走势发生转向,反转行情可能让位于真正的趋势行情,导致尾盘阶段股价涨跌幅加速放大。