- 小

- 中

- 大

- 超大

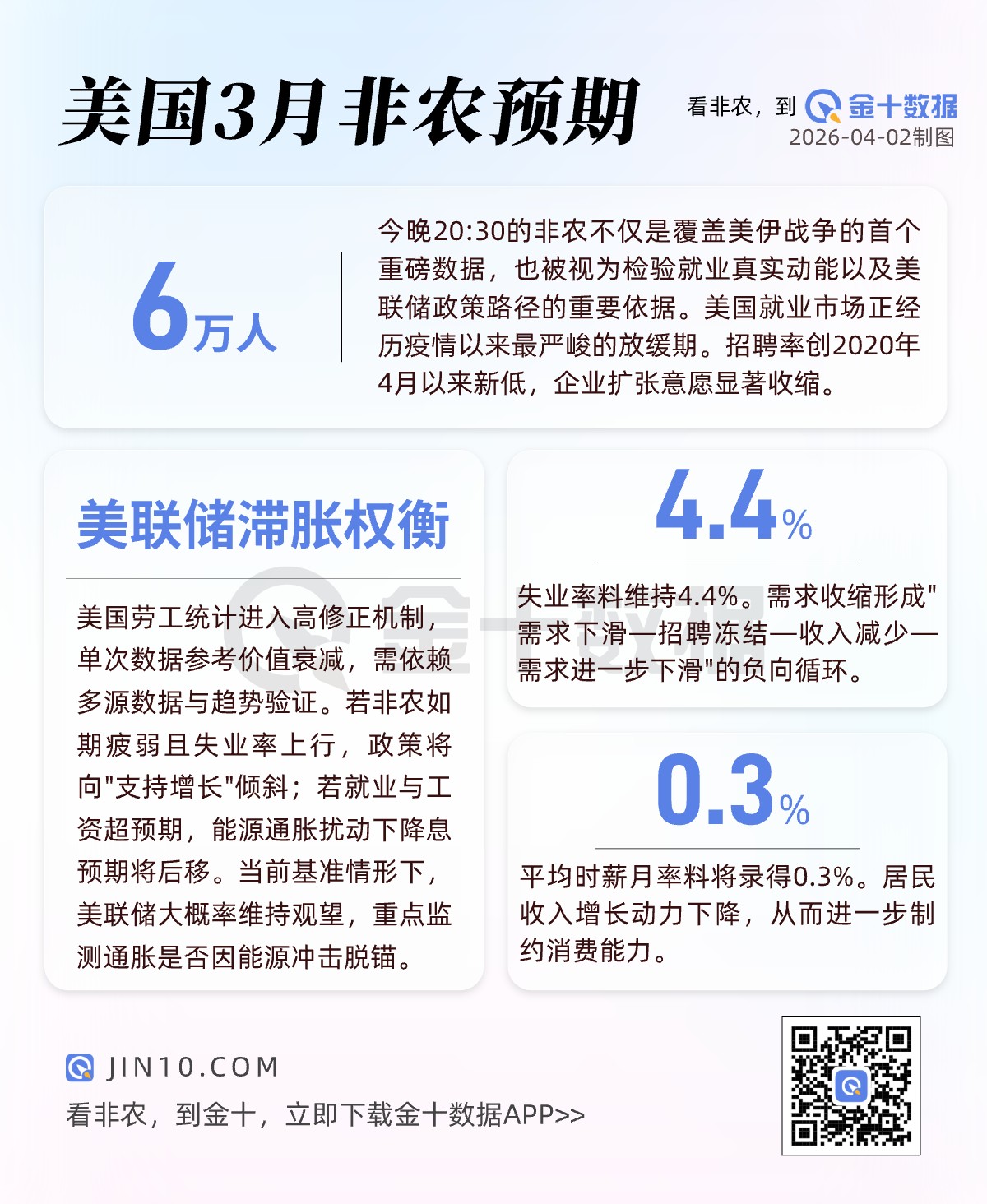

在中东局势持续紧张的背景下,美国劳动力市场正面临外生冲击与内在放缓的双重压力。将于今晚20:30公布的3月非农就业报告,不仅是美以对伊朗发起军事打击后的首个重磅数据节点,也被视为检验就业市场真实动能以及美联储政策路径的重要依据。

就业动能趋近停滞,结构性放缓在冲突前已出现

市场预期共识显示,美国3月非农就业人口料将新增6万人,失业率料将维持在4.4%。薪资数据方面,平均时薪月率和年率料将分别录得0.3%和3.7%,较前值稍微回落。

在冲突发生之前,美国就业市场已显疲态。2月非农就业减少9.2万个岗位,这一明显且出乎意料的下滑,成为市场重新评估劳动力市场健康状况的起点。

尽管部分疲弱可归因于1月异常良好天气带来的基数抬升,但若将12月至2月合并观察,三个月平均新增就业增速仍低于维持劳动力自然增长的需求,也意味着就业市场的缓冲空间正在缩窄。

招聘端的降温同样清晰。数据显示,2月JOLTS职位空缺降至688.2万个,招聘率创2020年4月以来新低,显示企业扩张意愿明显减弱。在关税政策与经济不确定性背景下,企业此前已趋于谨慎,而伊朗冲突则进一步放大了这种不确定性。

行业分化加剧,就业高度集中

过去一年,美国新增就业几乎全部来自医疗保健和社会援助,零售、制造、采矿等行业普遍停滞或流失。餐饮业是少数支撑,2025年2月至2026年2月新增12.9万个岗位,但正面临下行压力。

能源价格因伊朗冲突上升,汽油挤压居民收入,餐饮支出率先被削减。自去年9月起快餐实际支出已持续下降,叠加股市回落削弱高收入群体消费能力,餐饮支撑正在减弱。一旦招聘转负,将直接拖累整体就业。

传统行业持续承压。制造业过去两年平均每月减少1.3万个岗位,趋势延续;建筑业基本停滞,利率上行进一步压制需求与就业。

医疗保健仍是主要增长来源,3月复工将短期提振数据。另外,州和地方政府就业自去年10月起停滞,在财政收紧下难以形成新增动力。

能源冲击向经济传导,招聘与消费形成负循环

伊朗冲突通过能源价格渠道对经济产生广泛影响。布伦特原油价格一度从冲突前约70美元升至115美元附近,显著推高运输、生产及生活成本。企业方面,成本上升与需求不确定性叠加,促使其重新评估招聘计划。

消费品巨头联合利华已宣布实施为期三个月的招聘冻结,明确将原因归结为宏观经济与地缘政治环境的不确定性。经济学家普遍认为,企业在无法预期未来成本结构与需求路径的情况下,将倾向于推迟招聘甚至削减扩张计划。

消费者端同样承压。更高的燃料支出意味着可用于其他商品与服务的预算减少,非必需消费如旅游、娱乐及餐饮将首当其冲。这种需求收缩将进一步反馈至企业端,形成“需求—招聘”之间的负向循环。

失业率温和上行,弱势群体承压更为显著

失业率整体呈现缓慢上行趋势。2025年从1月的4.0%升至11月的4.6%,近期有所波动,2月回升至4.4%,3月预计将维持不变。

分群体来看,弱势群体压力更为明显。黑人劳动者失业率在去年11月达到8.2%,2月回升至7.7%;20至24岁年轻人失业率在2025年大幅上升后,2月回升至7.4%。这两个群体的就业状况对经济周期更为敏感,预计在需求走弱背景下将继续承压。

大学毕业生群体亦出现边际恶化。尽管其失业率为3.0%,仍低于整体水平,但较一年前上升0.5个百分点,为2021年2月以来最高。人工智能技术对部分入门级岗位的替代,被认为是潜在原因之一。

数据修正放大不确定性,政策面临“滞胀式”两难

值得警惕的是,就业数据本身的可信度正在下降。分析人士认为,美国劳动力市场已进入“高修正机制”,单次数据发布的信息价值下降,判断需依赖多数据源与时间序列趋势。

对于美联储而言,当前面临的是典型的“滞胀式”权衡。一方面,劳动力市场放缓为降息提供理由;另一方面,能源价格上升可能推高通胀,限制政策空间。

当前联邦基金利率维持在3.50%至3.75%。市场普遍预计,3月非农新增就业约为6万个,属于温和修复区间。在这一情形下,美联储大概率继续维持观望,将重点放在通胀预期是否因能源冲击而上行。

若就业数据明显转弱并伴随失业率上升,政策天平将向“支持增长”倾斜;反之,若就业与工资表现强于预期,则在能源价格扰动背景下,降息预期可能进一步后移。

总体而言,美国劳动力市场正处于“持续走弱但尚未失序”的状态。当前冲击主要体现在价格端,对就业的直接影响仍较有限。每周失业保险申请数据显示,劳动力市场尚未出现明显恶化,甚至近期有所改善。

但从结构与趋势看,风险正在累积。冲击更可能首先体现在招聘放缓,而非裁员上升。一旦招聘持续收缩,将逐步传导至就业总量、工资增长与消费需求,形成更广泛的经济放缓。

由于3月就业调查在月中进行,数据仅能反映冲突初期约两周的影响。真正的冲击程度,仍需通过后续数月数据逐步验证。