- 小

- 中

- 大

- 超大

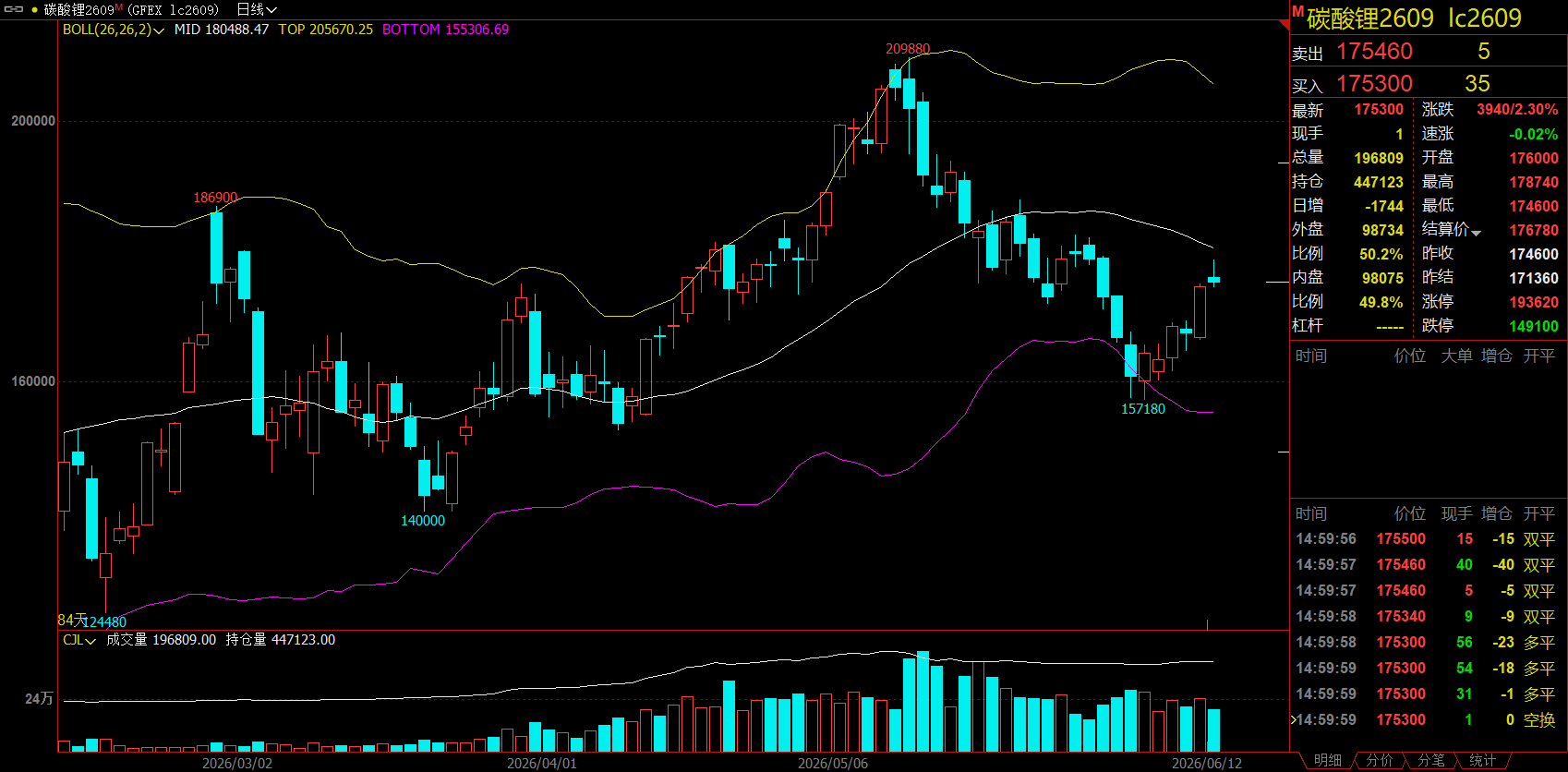

碳酸锂:供需基本面持续向好,情绪修复带动期价企稳反弹

华联期货等机构分析指出,本周碳酸锂期货走出亮眼的反弹行情,主力合约收报175300元/吨。支撑逻辑在于:首先,库存压力显著缓解,前期压制盘面的高位仓单逐步回落,行业社会库存稳步去化;其次,供应端利多频发,海外矿山扰动及国内项目复产延后强化了短期偏紧格局。此外,5月智利出口环比下滑预示6月到港量回落,叠加青海盐湖检修,供应收缩预期增强。目前上游挺价意愿强烈,虽下游对高价接受度有限,但整体去库趋势延续。若后续供需偏紧预期持续验证,锂价有望维持偏强态势。

关注: 仓单去化的持续性以及智利出口回落对国内到港量的实际影响。

集运欧线:近强远弱格局分化,地缘局势与传统旺季共振

华联期货研报显示,集运欧线呈现近强远弱特征。现货端,SCFI、NCFI指数大幅上涨,传统旺季涨价节奏加快,中美贸易需求释放也为美线提供支撑。但期货盘面受美伊冲突缓和预期影响,远月合约估值受压。目前基本面支撑偏强,近月合约随现货运价走高,但需注意欧美关税壁垒及欧洲经济增速放缓对远期出口需求的压制。技术上上行趋势较难打破,操作上建议近月多单可减仓持有,重点关注地缘政治带来的波动。

关注: 美伊地缘局势变数及传统航运旺季现货运价的上涨力度。

多晶硅:政策预期驱动盘面反弹,供需过剩本质仍待扭转

中财期货等机构认为,多晶硅期价本周连续上涨主要受光伏能耗管控政策预期驱动。虽然基本面依然疲软,现货价格仅在34元/kg附近磨底,且下游硅片、电池片及组件价格持续承压甚至跌破成本,但市场开始交易政策带来的产能出清预期。若下周能耗强制标准正式发布,叠加头部企业复产不及预期,盘面或继续反弹。需注意,即便产能出清30%,短期内也难扭转过剩格局,若政策迟迟未落地,价格可能回吐涨幅重回磨底态势。

关注: 能耗管控政策落地情况及头部企业的复产节奏。

氧化铝:山西环保整治扰动供应,反弹高度受限于过剩前景

国投期货研报指出,近期沪铝及氧化铝反弹,主要受全球短缺预期及宏观情绪博弈影响。供应端,山西重点领域风险排查整治导致部分氧化铝厂因赤泥排放问题面临产能损失,支撑北方现货指数上调。然而,广西地区新增产能正陆续投产,氧化铝整体过剩的前景并未改变,这限制了价格的上行空间。目前铝价在宏观压制与基本面支撑间徘徊,投资者应关注几内亚矿石政策的实质影响。

关注: 山西赤泥排放整治力度及几内亚矿石政策的落地进展。

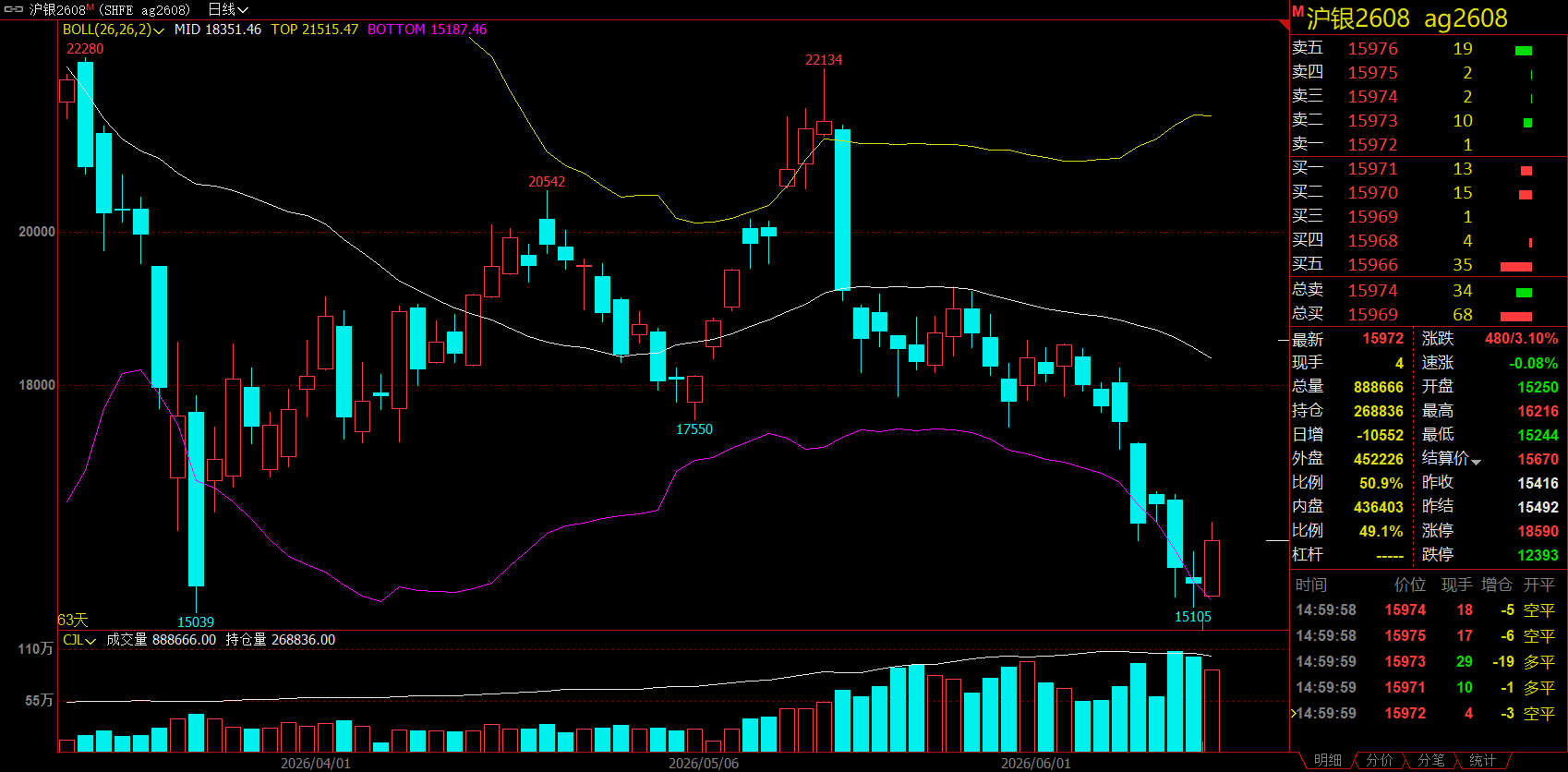

沪银:油价方向与通胀预期仍是定价核心,市场维持高波动

银河期货等机构分析认为,贵金属周五整体上扬,沪银领涨超3%。主因是美国5月核心PPI不及预期,缓解了市场对通胀失控的担忧,导致美联储年内加息预期边际回落,美债收益率下行。此外,欧洲央行如期加息后未释放明确连续加息信号,流动性紧缩担忧缓和。白银由于前期跌幅较大且具备工业与金融双重属性,在本轮反弹中表现较强。短期内,油价方向与通胀预期仍是定价核心,市场维持高波动。

关注: 6月中旬FOMC会议利率基调及霍尔木兹海峡局势对油价/通胀的传导。

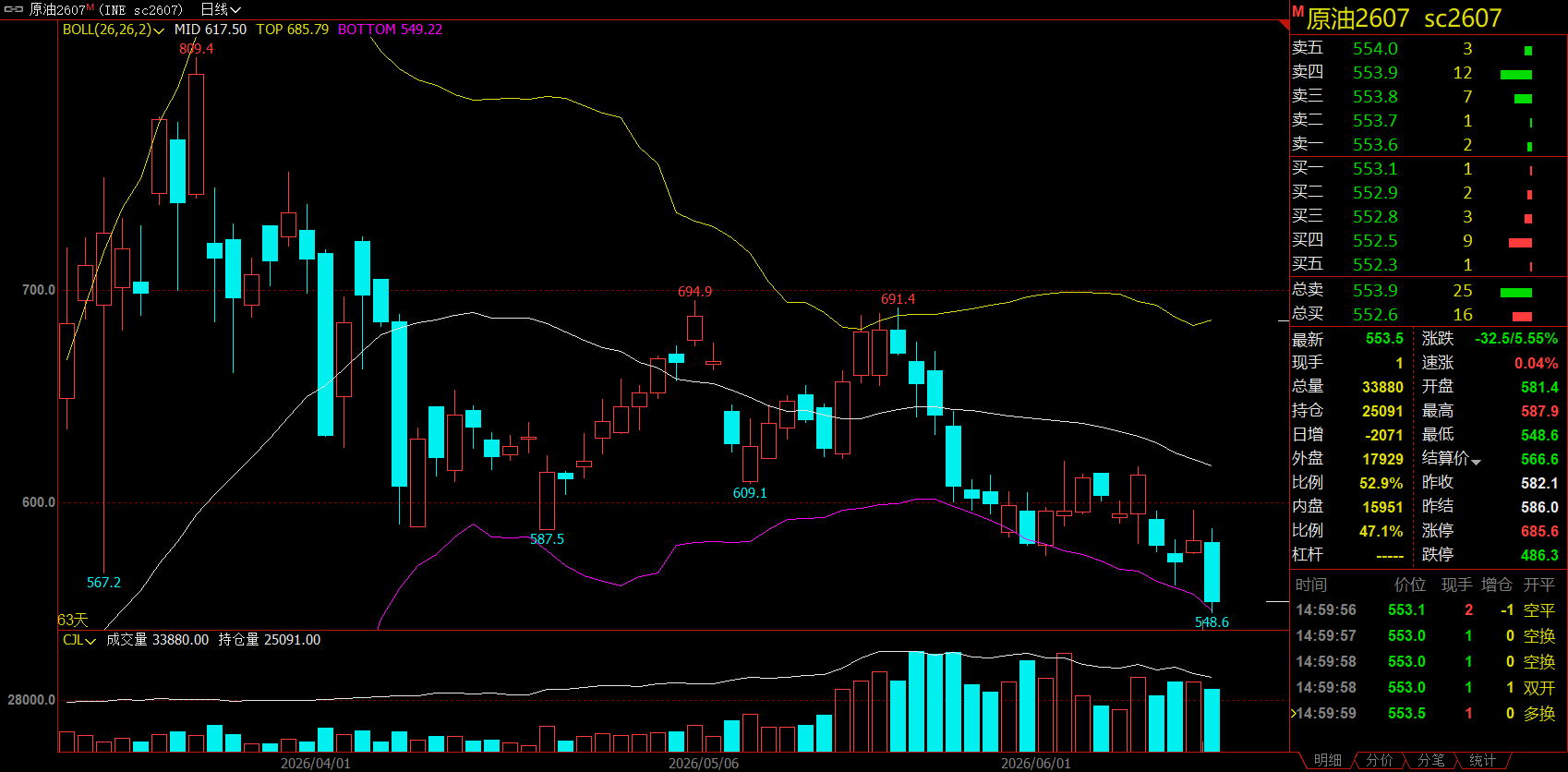

SC原油:地缘风险溢价大幅回吐,市场聚焦美伊协议落地

中信期货研报指出,周五国内原油系全面重挫,SC原油跌幅超5.5%。暴跌主因是特朗普表态取消对伊军事打击,市场预期美伊有望签署协议,导致霍尔木兹海峡封锁的担忧迅速降温,前期注入的地缘风险溢价遭集中抛售。基本面上,OPEC下调需求增速预期,虽然美国SPR库存快速消耗提供一定支撑,但海峡通航预期压制了供应短缺定价。若本周末协议正式签署,油价仍有回落空间。

关注: 美伊谅解备忘录签署进展及霍尔木兹海峡实际通航恢复情况。

下周重要期货数据和事件前瞻

1. 6月15日待定,马来西亚6月1-15日ITS/Amspec/SGS棕榈油出口数据。

2. 6月16日00:00,美国5月NOPA大豆压榨、成员豆油库存。

3. 6月16日10:00,国新办就国民经济运行情况举行新闻发布会。

4. 6月16日12:30,澳洲联储公布利率决议。

5. 6月17日16:00,IEA公布月度原油市场报告。

6. 6月17日待定,全球4月WBMS金属市场供需状况。

7. 6月18日2:00,美联储FOMC公布利率决议和经济预期摘要,并于2:30召开新闻发布会。

8. 6月19日,因端午节假期,国内期货市场休市。6月22日(周一)起照常开市,当晚恢复夜盘交易。