- 小

- 中

- 大

- 超大

原油:市场剥离战争计价,主流预期切换至供应过剩

中金财富期货研报指出,中东地缘政治局势降温已逐渐明朗,原油市场主流预期从对能源危机的恐慌向对供应过剩的担忧剧烈切换。虽然短期美伊围绕霍尔木兹海峡实控权发生小规模冲突,但随着谅解备忘录内容逐步落地,海湾地区原油出口正在逐步实现正常化,国际原油市场几乎完全剥离了此前的战争计价。远端看向未来,原油市场将再次面临供应过剩的压力,即便考虑到商业库存和战略储备回补的需求,庞大的平均过剩敞口仍将对油价构成长期性压制。

关注:美伊后续谈判进展,霍尔木兹海峡实际通航恢复节奏,各主产国商业库存变化

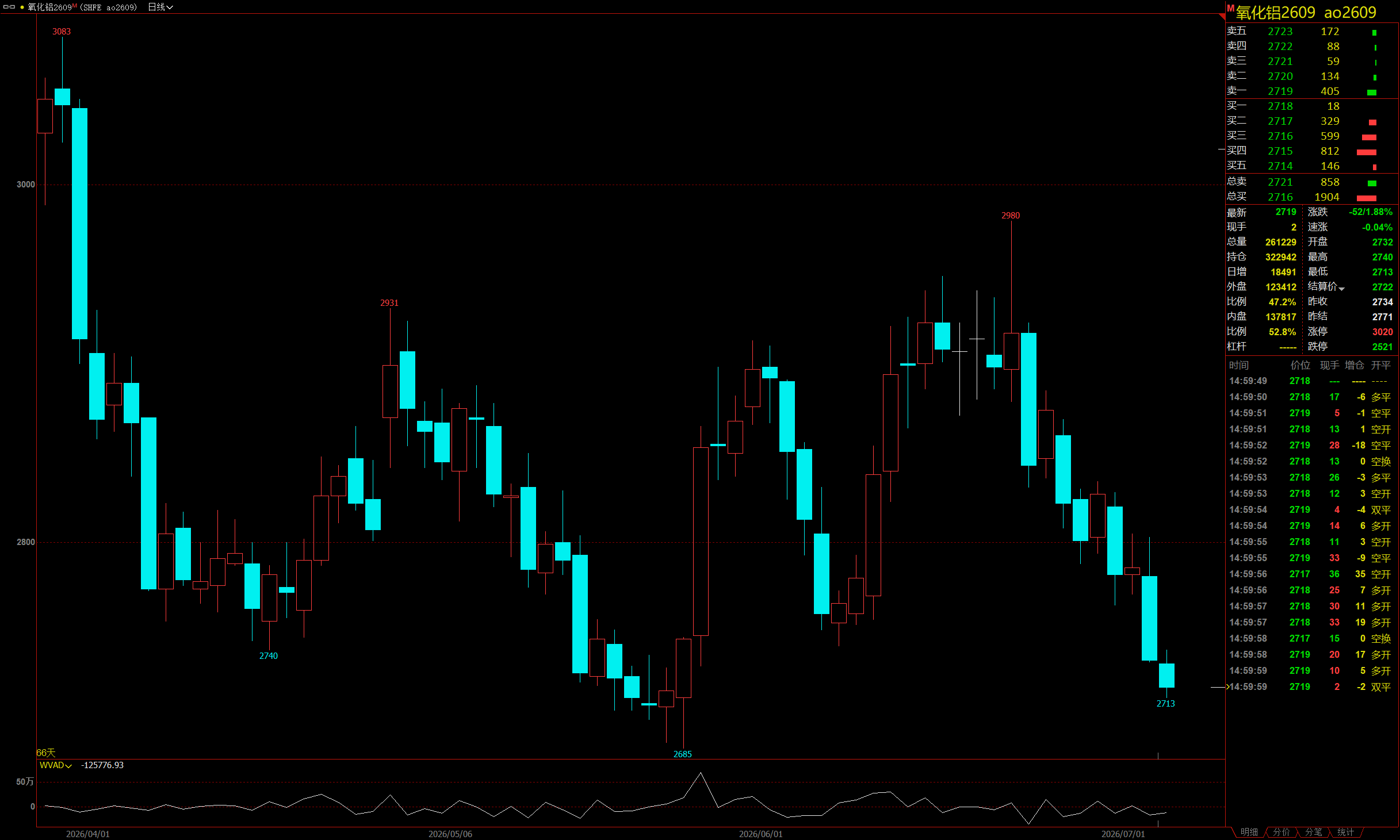

氧化铝:断供预期减弱,内外多重产能释放加剧供应压力

宏源期货研报指出,几内亚政府迟迟未能推出铝土矿出口调控政策,官方渠道未见正式文件,导致市场对矿石断供的利多预期和风险预防显著走弱。同时,印尼新建氧化铝产能投产持续爬坡,使得原本流向海湾国家的氧化铝转而流向国际市场,海外供给量有所增加。国内上半年氧化铝新产能持续投放,而中东铝厂因检修对海外氧化铝需求减少,整体来看,行业未来供应过剩的压力依然存在,现货市场呈现南方港口持续累库的宽松格局。

关注:几内亚铝土矿出口管制政策落地进展,雨季对发运量的阶段性影响,国内新产能投放进度

集运欧线:旺季利多转向拐点博弈,新船集中交付压制指数估值

南华期货研报指出,集运市场交易逻辑已由旺季现货涨价转向运价拐点确认,市场开始提前计价传统旺季收尾后的运价回落行情。现货端部分联盟航司率先下调报价,表明高价舱位货主抵触情绪升温,前期集中出运提前透支了外贸出货需求。虽然最新中欧贸易磋商机制落地对出口需求形成底线支撑,但难以逆转下半年季节性走弱的大趋势,叠加下半年新船集中交付的供给压力,指数估值整体持续承压。

关注:船司周度在线报价的松动情况,SCFI运价指数走势,现货舱位订舱实际成交热度

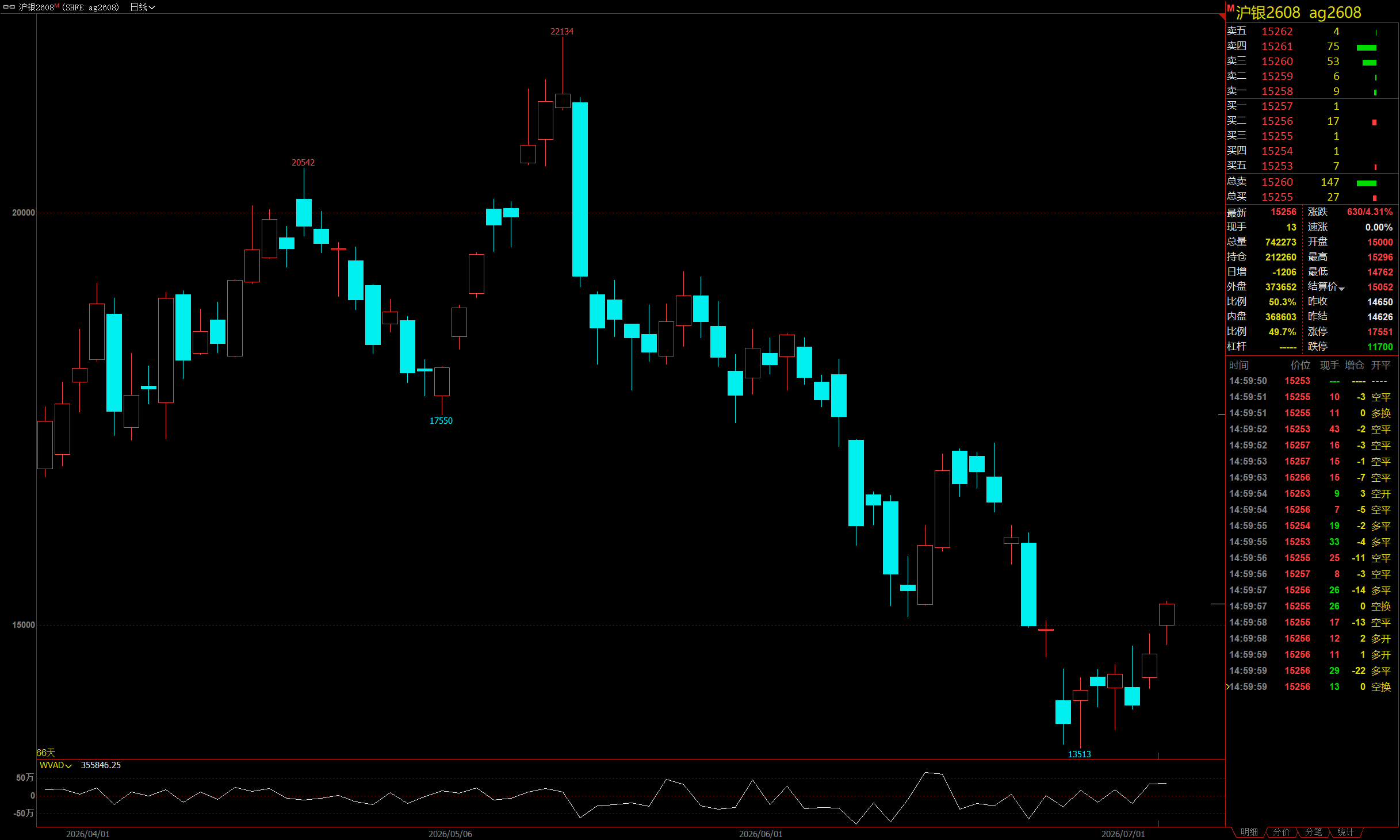

沪银:非农爆冷弱化加息紧迫性,强美元与高利率压制上行空间

东海期货研报指出,美国6月非农就业表观增长大幅不及预期,劳动力市场招聘动能较前期明显降温,削弱了美联储短期进一步加息的紧迫性,美元及美债收益率面临阶段性回落压力,为白银期价提供了短期反弹需求。然而,平均时薪增速仍具一定粘性,对居民实际购买力的支撑有限,美日美欧货币政策分化的格局未改,阶段性避险需求仍将对美元形成支撑,白银价格的持续上行空间依然受到强美元和美债实际利率维持高位的影响。

关注:美国6月通胀CPI数据表现,美联储官员政策立场的边际变化,白银ETF持仓流向

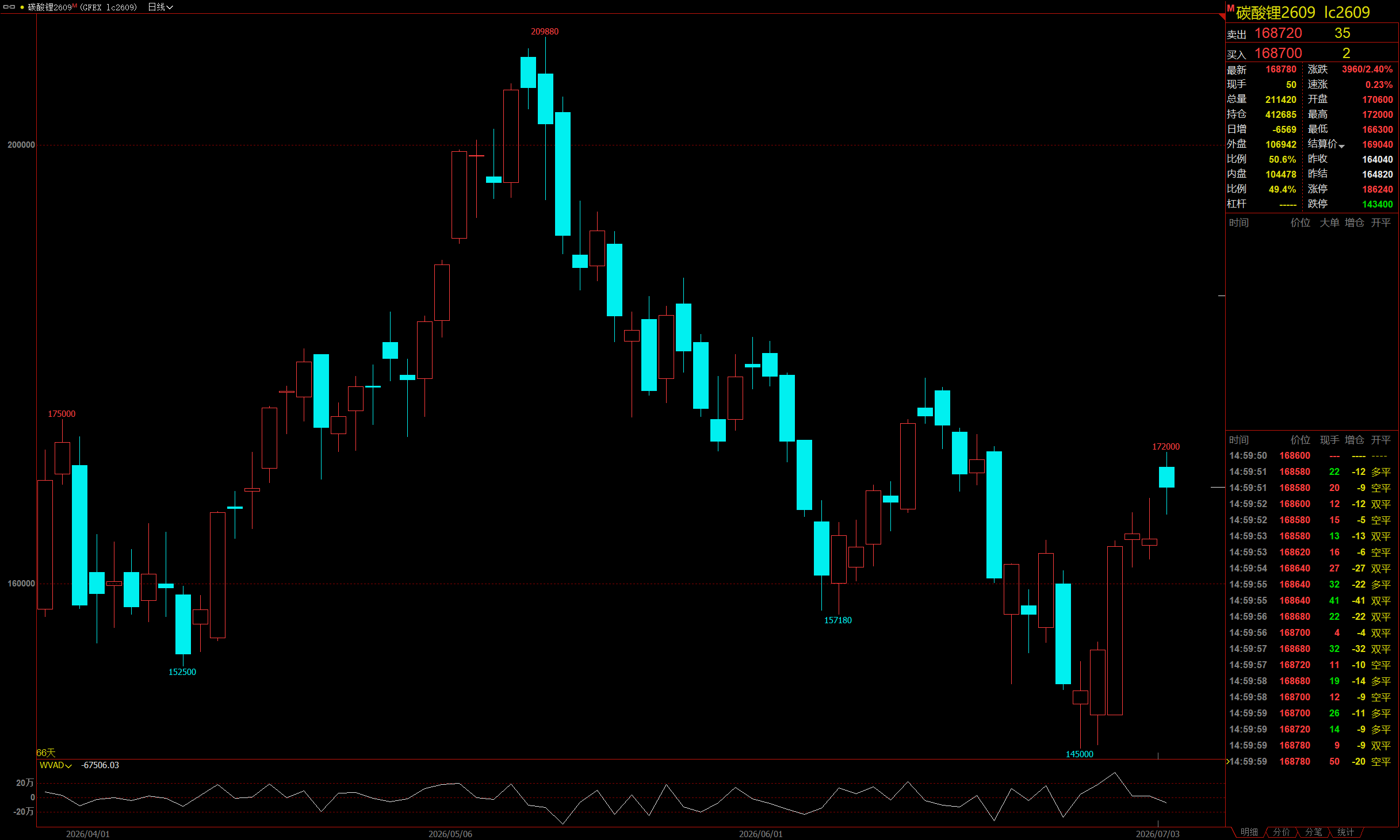

碳酸锂:短期去库格局延续,远期复产预期强化远端走弱

创元期货研报指出,随着宁德时代取得枧下窝矿安全生产许可证等事件预期落地,碳酸锂盘面迅速转为交易现实。基本面来看,当前呈现供需两强的强现实格局,下游正极材料和电池排产延续增长态势,淡季不淡特征明显,短期去库格局未改对价格存在一定支撑。然而随着周期拉长,宁德复产以及7月中下旬津巴布韦锂矿集中到港等增量预期,导致市场对远端供需走弱的预期进一步强化,盘面现实与预期反复切换,波动性持续增强。

关注:海外锂矿集中到港情况,广期所仓单及注销仓单数量变动,下游实际刚需补库驱动

鸡蛋:供给结构性断层改善,梅雨淡季需求放缓压制蛋价

正信期货研报指出,进入夏季后现货市场格局由先前的“小码强于大码”逐步转变为“大码强于小码”,大小码鸡蛋的价差变动反映出鸡龄结构的变化,表明供给层面的结构性断层已出现边际改善迹象。不过,受节后备货结束以及南方梅雨季节高温高湿大幅增加鸡蛋储存难度等因素影响,各环节库存快速积累。随着暑期学校放假进一步削减团膳需求,终端走货放缓,贸易商普遍采取低库存周转策略,现货价格短期仍面临淡季季节性因素的压制。

关注:梅雨季节结束后中秋及国庆备货需求的启动节奏,各主要产区老鸡淘汰进程及蛋鸡产蛋率变化

下周重要期货数据和事件前瞻

1.7月7日待定,中国6月外汇及黄金储备数据。

2. 7月8日00:00,EIA公布月度短期能源展望报告。

3. 7月9日02:00,美联储公布货币政策会议纪要。

4. 7月9日09:30,中国6月CPI及PPI数据。

5. 7月10日12:30,马来西亚MPOB 6月棕榈油供需报告。

6. 7月10日16:00,IEA公布月度原油市场报告。

7. 7月10日20:30,美国6月未季调CPI年率及月率。

8. 7月11日00:00,USDA 7月全球农产品供需报告。