- 小

- 中

- 大

- 超大

原油:溢价随地缘局势降温回吐,市场重回供应宽松逻辑

本周原油系品种呈现冲高回落态势。由于美伊冲突未进一步升级,市场前期对“霍尔木兹海峡封锁”导致的断供恐慌开始降温,风险溢价显著回吐。华联期货指出,美国持续对伊朗发动军事打击,打击范围涉及约90个伊朗军事目标。伊朗随后对美国在中东多国的军事基地发动袭击。随着美伊紧张局势再度升级,伊朗被曝24小时内紧急调派多艘油轮,运出约1100万桶原油。巴基斯坦和卡塔尔已与美国和伊朗建立新的接触渠道,旨在停止军事行动并推动双方根据“伊斯兰堡谅解备忘录”重返谈判进程。由于短期地缘的再度升级,霍尔木兹海峡运输再次面临中断,供应恢复不稳定。需求端中国炼厂开工率尚处于低位,美国炼厂开工率高位,多项口径库存创下多年新低。

关注:美伊外交接触实质进展,霍尔木兹海峡实际通航比例变化,OPEC+增产执行情况。

乙二醇:成本与供应双驱动企稳,关注旺季补库预期兑现

近期乙二醇进入企稳修复性反弹走势,主力合约连续四日飘红。地缘政治带动原油走强,从成本端为乙二醇提供了支撑;供应端方面,7月初到货量受航道影响增加有限,国内去库周期大概率延续。虽然目前聚酯开工处于同期偏低水平,但终端原料库存已降至近三年低位。隆众资讯认为,随着8月秋冬订单旺季临近,下游补库需求将逐步释放,足以承接供应端的边际增量。短期内乙二醇在成本与基本面好转的双重驱动下,市场有望延续震荡偏强走势。

关注:原油成本端支撑力度,国内装置检修与重启节奏,下游纺织服装订单恢复情况

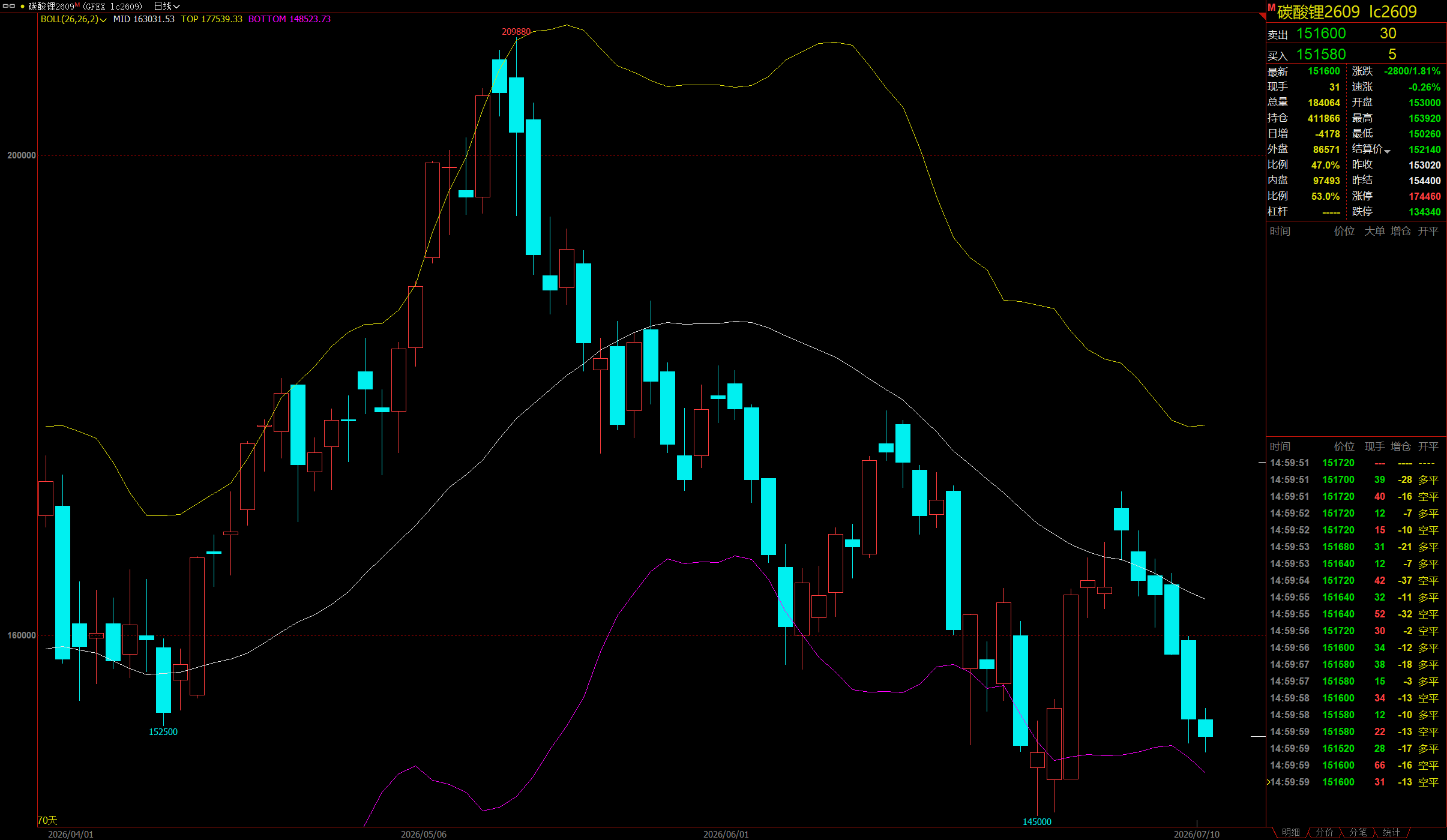

碳酸锂:复产预期进入实质阶段,远期供应宽松压制盘面

本周碳酸锂盘面持续走弱,主力合约震荡运行。金源期货表示, 随着国内枧下窝锂矿复产进入实质推进阶段,加之津巴布韦等地矿石发运恢复,下半年供应过剩的定价预期快速升温。海外盐湖产能的集中释放及国内复产预期提前,显著压制了盘面反弹空间。在库存端累库、仓单高位的压力下,即便下游需求有小幅回暖预期,市场整体仍维持弱偏格局。

关注:枧下窝锂矿复产进度,海外矿石到港节奏,7-8月电池排产实际增量。

集运欧线:马士基大幅调价引发悲观情绪,市场进入基本面交易期

受淡季运价回落及红海复航预期影响,本周集运欧线期价承压运行,主力合约周跌幅近9%。马士基率先下调30周报价,虽重创市场情绪,但由于其他航司暂未激进跟随,悲观情绪释放后盘面出现小幅反弹。海通期货指出,EC盘面已回归基本面定价,目前博弈焦点在于运费见顶后的下行斜率。短期缺乏明显改善驱动,盘面整体维持震荡偏空视角。

关注:各大航司运价调整动态,船舶揽货装载率表现,红海局势对通航的影响。

鸡蛋:高温减产叠加旺季开启,现货偏强支撑近月合约

瑞达期货研报指出,梅雨季节高温高湿提升存储难度,贸易商囤货意愿减弱,各环节库存略有增加,现货价格高位回落。不过,进入7月后季节性消费淡季陆续消退,湿热天气逐步缓解,下游需求拿货量逐渐好转,蛋价陆续走出前期相对低点。使得市场氛围有所转暖。另外,入夏高温天气继续压制蛋鸡产蛋率,但前期补栏蛋鸡陆续进入产蛋高峰,新增产能有所补充,市场整体供应量变化不大。盘面来看,前期高位回落后,近日期价有所上扬,短期市场波动性增强。

关注:产蛋率受高温影响程度,中秋国庆备货节奏,新开产蛋鸡上量速度

下周重要期货数据和事件前瞻

1. 7月13日待定,欧佩克公布月度原油市场报告。

2. 7月14日10:00,国新办就2026年上半年进出口情况举行新闻发布会。

3. 7月14日20:00,巴西7月Conab大豆、玉米产量调查数据;

4. 7月14日20:30,美国6月未季调CPI年率;

5. 7月14日22:00,美联储主席沃什出席众议院金融服务委员会“美联储半年度货币政策报告”听证会。

6. 7月15日待定,全球5月WBMS金属市场供需状况。

7. 7月15日10:00,国新办就国民经济运行情况举行新闻发布会。

8. 7月16日02:00,美联储公布经济状况褐皮书。

9. 7月17日待定,国内成品油将开启新一轮调价窗口。